Mendengar kata neraca saldo sering kali membuat kita membayangkan deretan angka rumit dan proses hitung yang melelahkan. Padahal laporan ini adalah gerbang utama untuk memastikan kesehatan pembukuan bisnis sebelum periode akuntansi benar-benar berakhir.

Secara sederhana, neraca saldo merekam ringkasan seluruh aktivitas transaksi mulai dari penjualan hingga utang piutang untuk memastikan posisi debit dan kredit seimbang. Hal ini bertujuan untuk mendeteksi kesalahan pencatatan sejak dini agar kondisi keuangan perusahaan tetap terpantau akurat.

Artikel ini akan mengupas tuntas jenis neraca saldo serta panduan praktis untuk menyusunnya dengan tepat. Kami juga akan membagikan wawasan mengenai cara teknologi modern membantu Anda mengotomatiskan proses ini sehingga tim keuangan tak perlu lagi repot dengan rekap data manual.

Key Takeaways

Neraca saldo adalah laporan yang mencatat seluruh transaksi untuk memantau kesalahan dan performa.

Neraca saldo berfungsi untuk mencatat, mengoreksi, memantau, dan menyiapkan laporan keuangan.

Neraca saldo membantu mendeteksi kesalahan, memantau kinerja, dan menganalisis tren keuangan.

Tantangan neraca saldo meliputi kesalahan pencatatan, ketidakseimbangan akun, dan pemantauan transaksi.

- Mengenal Lebih Jauh Pengertian Neraca Saldo

- Peran Penting Neraca Saldo dalam Siklus Akuntansi

- Apa Saja Keuntungan Rutin Menyusun Laporan Ini?

- Elemen Kunci yang Wajib Ada dalam Pencatatan

- Daftar Akun Utama Penyusun Neraca Saldo

- Berbagai Jenis Neraca Saldo Berdasarkan Waktunya

- Bagaimana Cara Membuat Neraca Saldo yang Tepat?

- Ilustrasi Contoh Penerapan Neraca Saldo pada Bisnis

- Unduh Template Excel Neraca Saldo Gratis

- Neraca Saldo Perusahaan Dagang

- Mengapa Perlu Beralih ke Sistem Pembukuan Otomatis?

- Perbandingan Metode Manual dan Software Akuntansi

- Kesimpulan

Mengenal Lebih Jauh Pengertian Neraca Saldo

Neraca Saldo adalah laporan yang mencatat seluruh transaksi keuangan perusahaan dalam satu periode akuntansi tertentu. Laporan ini biasanya berisi seluruh jenis nama akun beserta saldo total dari setiap pencatatan transaksi yang disusun dari buku besar perusahaan.

Neraca saldo berfungsi sebagai tolak ukur penting untuk memastikan Anda tidak melakukan kesalahan saat memindahkan saldo ke kolom debit dan kredit yang ada di buku besar. Kolom saldo dalam buku besar itu sendiri telah mencatat nilai total transaksi yang terjadi, sehingga menjadi dasar utama bagi Neraca Saldo.

Dengan adanya laporan ini, Anda dapat mengetahui performa perusahaan dalam periode tertentu dan memantau kondisi arus keuangan. Keseimbangan (balance) antara total debit dan kredit pada neraca saldo menjadi indikasi awal bahwa semua pencatatan transaksi sudah tersusun dengan benar.

Peran Penting Neraca Saldo dalam Siklus Akuntansi

Dalam neraca saldo, terdapat beberapa fungsi yang masing-masing memiliki kegunaan yang berbeda bagi perusahaan. Fungsi tersebut mencakup seperti pencatatan hingga monitoring. Untuk lebih jelasnya, simak penjelasannya berikut ini!

1. Fungsi pencatatan

Pencatatan merupakan proses pengumpulan dan mencatat data keuangan perusahaan. Melalui fungsi pencatatan, semua transaksi keuangan yang terjadi dalam perusahaan dapat terdokumentasi dengan baik. Data ini kemudian digunakan untuk menyusun neraca saldo dan laporan keuangan lainnya.

2. Fungsi koreksi

Dalam konteks ini, fungsi koreksi mengacu pada upaya untuk memperbaiki ketidakseimbangan dalam catatan keuangan perusahaan. Fungsi koreksi biasanya berguna untuk memastikan bahwa jumlah total debit sama dengan jumlah total kredit. Ketidakseimbangan dapat terjadi karena kesalahan manusia, hingga kesalahan dalam pencatatan.

3. Fungsi Monitoring

Melalui fungsi monitoring, semua transaksi keuangan akan dipantau secara aktif. Ini termasuk memeriksa bukti transaksi, mencatatnya dengan benar, hingga memastikan bahwa setiap entri tercatat dalam neraca saldo sesuai dengan prinsip akuntansi yang berlaku. Hal itu memungkinkan identifikasi dini terhadap ketidakseimbangan dalam catatan keuangan.

4. Fungsi persiapan

Fungsi persiapan penting untuk memastikan bahwa laporan keuangan tercatat secara terstruktur, akurat, dan sesuai dengan standar akuntansi yang berlaku. Dalam pelaksanaannya melibatkan pengumpulan data keuangan yang relevan dari berbagai sumber, seperti catatan transaksi, bukti pembayaran, faktur, hingga dokumen keuangan lain. Data ini berguna untuk menyusun neraca saldo dan laporan keuangan lainnya.

Setelah mempelajari fungsi neraca saldo, pelajari fungsi jurnal umum perusahaan melalui artikel kami.

Apa Saja Keuntungan Rutin Menyusun Laporan Ini?

Neraca saldo bukan hanya sekadar daftar angka, tetapi juga alat penting untuk memastikan pencatatan keuangan perusahaan akurat dan dapat dianalisis. Dengan memanfaatkan neraca saldo, perusahaan dapat:

- Mendeteksi kesalahan atau inkonsistensi dalam pencatatan keuangan dengan membandingkan jumlah akun debit dan kredit, sehingga mencegah kesalahan di pencatatan berikutnya.

- Mempermudah analisis tren keuangan dan evaluasi kinerja perusahaan dari periode ke periode, karena perubahan jumlah dan posisi akun memberikan wawasan tentang kondisi keuangan.

- Membantu manajemen memantau kinerja dan mengambil langkah-langkah strategis untuk meningkatkan performa keuangan.

- Memaksimalkan ketepatan pencatatan keuangan melalui penggunaan aplikasi pembukuan, yang memastikan semua transaksi terdokumentasi secara real-time, meminimalisir kesalahan, dan mempercepat penyusunan laporan keuangan.

Elemen Kunci yang Wajib Ada dalam Pencatatan

Neraca saldo terdiri dari beberapa unsur penting yang mencerminkan posisi keuangan suatu perusahaan pada suatu periode akuntansi. Unsur-unsur tersebut mencerminkan posisi keuangan perusahaan sebagai berikut:

- Aset (Assets): Unsur ini mencakup semua sumber daya ekonomi yang dimiliki oleh perusahaan. Aset dapat berupa kas, piutang usaha, persediaan, properti, tanah, peralatan, dan investasi lainnya.

- Kewajiban (Liabilities): Kewajiban mencakup semua hutang dan kewajiban finansial perusahaan. Ini termasuk hutang usaha kepada pemasok hingga hutang bank.

- Ekuitas (Equity): Ekuitas mewakili klaim atas aset perusahaan setelah dikurangi kewajiban. Ini termasuk modal pemilik, saham yang dikeluarkan, laba ditahan, dan laba atau rugi tahun berjalan.

- Pendapatan (Revenue): Pendapatan adalah jumlah uang atau nilai ekonomi yang diterima oleh perusahaan dari penjualan produk atau jasa yang disediakan.

- Beban (Expenses): Beban adalah biaya yang terjadi dalam menjalankan operasional perusahaan. Beban dapat meliputi biaya produksi, biaya operasional, gaji karyawan, biaya pemasaran, hingga bunga.

- Laba atau Rugi (Profit or Loss): Laba atau rugi adalah selisih antara pendapatan dan beban perusahaan dalam periode akuntansi tertentu.

Daftar Akun Utama Penyusun Neraca Saldo

Neraca saldo yang ada pada setiap perusahaan biasanya berbentuk hampir mirip hanya berbeda transaksi yang terkandung di dalamnya. Berikut ini komponen yang pasti ada pada neraca saldo perusahaan.

Sebagai bagian dari komponen laporan keuangan, neraca saldo memiliki beberapa elemen penting yang wajib dicatat agar perusahaan dapat memastikan pencatatan transaksi tetap seimbang dan akurat.

| Komponen | Definisi |

| Nomor akun | Berisikan berbagai kode akun transaksi yang ada pada jurnal umum atau penyesuaian. Memudahkan akuntan membedakan berbagai transaksi dan membantu direktur mengenali akun yang berbeda. |

| Nama akun | Kolom yang berisikan keterangan atau nama dari transaksi tersebut. Memperjelas transaksi yang tercatat, dengan golongan akun seperti kas, piutang, utang, beban, dan prive. Setiap perusahaan bisa memiliki golongan akun berbeda. |

| Debet | Kolom yang berisikan akun debet yang tercatat pada jurnal. Digunakan akuntan sesuai metode sistem pembukuan berpasangan (double-entry). |

| Kredit | Kolom yang berpasangan dengan debet untuk mencatat nilai transaksi, mencakup pemasukan perusahaan seperti kas, piutang, atau barang. |

Berbagai Jenis Neraca Saldo Berdasarkan Waktunya

Terdapat tiga jenis trial balance dalam penyusunan laporan keuangan. Apa saja yang membedakan antara ketiga jenis trial balance tersebut? Berikut adalah ringkasan perbedaannya dalam alur penyusunan laporan keuangan:

1. Neraca Saldo Sebelum Penyesuaian (Unadjusted trial balance)

-

Pengertian

Jenis yang pertama adalah saldo yang belum disesuaikan, merupakan daftar saldo dan akun yang disusun setelah seluruh transaksi di buku besar. Semua transaksi dan nama akun yang terdapat di buku besar akan dipindahkan ke daftar saldo. Neraca ini berfungsi untuk menentukan apakah terdapat ketidaktelitian dalam memposting debit dan kredit ke buku besar. Dengan adanya daftar saldo sebelum penyesuaian akan membantu untuk menemukan kesalahan dan segera memperbaikinya. Bila terdapat ketidakseimbangan total dari debit dan kredit, hal tersebut menandakan adanya kesalahan dalam memposting trial balance.

-

Cara menghitungnya

Cara menghitung atau membuat neraca ini adalah dengan memposting transaksi yang ada pada buku besar. Setelah seluruh nama akun dan transaksi terunggah pada buku besar, maka siapkan daftar saldo sebelum penyesuaian.

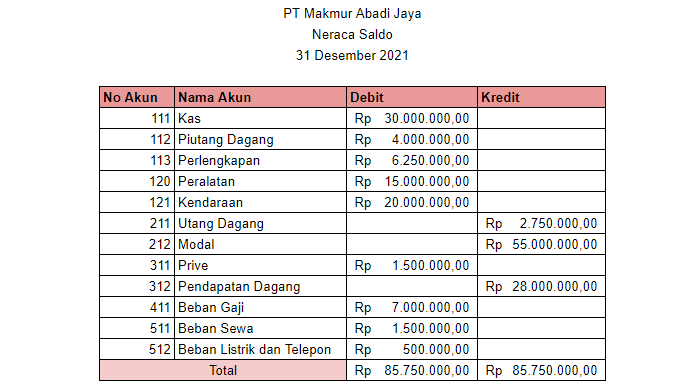

Dapat diasumsikan untuk perusahaan PT Makmur Abadi Jaya yang melakukan kegiatan bisnis jasa dalam kurun waktu satu periode akuntansi di bulan Desember 2021. Mengasumsikan dengan 12 nama akun yang di posting di dalam buku besar, yaitu akun kas, piutang, piutang sewa, perlengkapan, aset, modal, prive, beban gaji, dan beban lain-lain. Berikut nama-nama akun yang terdapat di buku besar:

1) Akun kas

2) Akun piutang dagang

3) Akun perlengkapan

4) Akun peralatan

5) Akun kendaraan

6) Akun utang dagang

7) Akun modal

8) Akun prive

9) Akun pendapatan dagang

10) Akun beban gaji

11) Akun beban sewa

12) Akun beban listrik dan telepon

Setelah perusahaan membuat daftar saldo sebelum penyesuaian maka datanya akan menjadi sebagai berikut:

Pencatatan neraca di atas merupakan neraca saldo sebelum penyesuaian. Jadi pada neraca ini tidak terdapat kolom debit dan kredit.

2. Neraca Saldo Setelah Penyesuaian (Adjusted trial balance)

-

Pengertian

Apa itu neraca saldo setelah penyesuaian? adjusted trial balance merupakan daftar transaksi yang penulisannya setelah proses penyesuaian pada akun-akun tertentu. Jika menggunakan prinsip akuntansi basis akrual, perlu melakukan penyesuaian beberapa akun sebelum menyusun laporan keuangan.

Akun-akun yang perlu penyesuaian adalah saldo akun untuk beban yang dibayar di muka, pendapatan diterima di muka, dan akun yang saldonya habis pakai. Jika tidak melakukan penyesuaian, maka hasil laporan keuangan kurang tepat karena kurang menggambarkan kondisi keuangan yang sebenarnya. Contoh kurang akuratnya kondisi keuangan, misalnya jumlah laba kekecilan atau kebesaran karena adanya pos pendapatan maupun biaya yang seharusnya tidak masuk dalam hitungan.

-

Cara menghitungnya

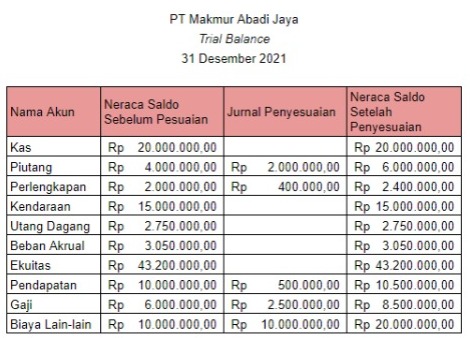

Lalu bagaimana cara menghitung neraca saldo setelah penyesuaian? Anda harus memindahkan saldo akun yang ada ke dalam jurnal penyesuaian terlebih dahulu. Setelah memindahkan saldo akun, maka Anda dapat membuat trial balance yang setelah penyesuaian. Masih menggunakan nama perusahaan yang sama yaitu PT Makmur Abadi Jaya. Berikut ini salah satu neraca saldo setelah penyesuaian:

Setelah menulis semua akun jurnal penyesuaian, maka selanjutnya membuat adjusted trial balance sebagai berikut:

Seperti yang tertulis pada tabel, pembuatan neraca saldo sebelum penyesuaian berfungsi untuk menyesuaikan saldo pada kolom debit dan kredit. Apabila kedua kolom memiliki jumlah yang berbeda, maka telah terdapat kesalahan. Namun, kesalahan tersebut dapat terjadi walaupun saldo sudah sesuai dan sudah sama. Jumlah daftar saldo setelah penyesuaian akan sama bila sudah meniadakan beberapa akun jurnal penyesuaian.

Cara menghitung neraca bukan suatu hal yang rumit karena kita hanya perlu menambah atau mengurang dari transaksi yang ada. Namun, yang membuat ini rumit adalah total kolom kredit dan debit yang ada pada neraca haruslah sama dan seimbang.

Hal inilah yang menjadi salah satu tantangan sebagai cara menghitung neraca. Keseimbangan debit dan kredit pada neraca saldo menunjukkan bahwa perhitungan transaksi sudah benar sesuai dengan data yang ada.

3. Neraca saldo penutup (Post closing trial balance)

-

Pengertian

Neraca saldo penutup bertujuan untuk memastikan bahwa suatu buku besar sudah memiliki saldo awal untuk periode selanjutnya. Tahapan ini merupakan langkah terakhir dalam pembuatan laporan keuangan di dalam durasi satu periode akuntansi setelah melaporkan akun jurnal penutup. Jenis ini adalah seluruh akun yang berada di dalam saldo penutup dan harus sama dengan jumlah pada neraca akhir periode.

-

Cara menghitungnya

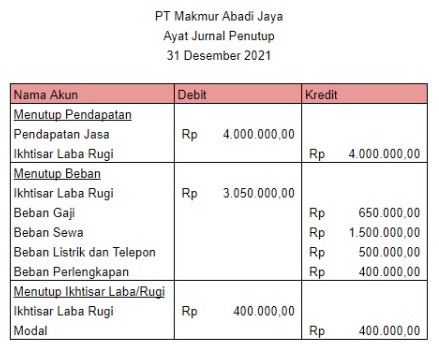

Menghitung neraca jenis ini dengan melakukan proses penutupan atau dengan istilah tutup buku. Pada langkah ini perlu membuat penyesuaian pada beberapa akun, lalu memindahkannya ke buku besar, maka data yang ada pada buku besar akan sama jumlahnya dengan data yang terdapat pada laporan posisi keuangan. Sifat akun-akun dalam neraca bersifat permanen, sedangkan data yang ada dalam laporan laba rugi bersifat hanya dalam kurun periode tertentu.

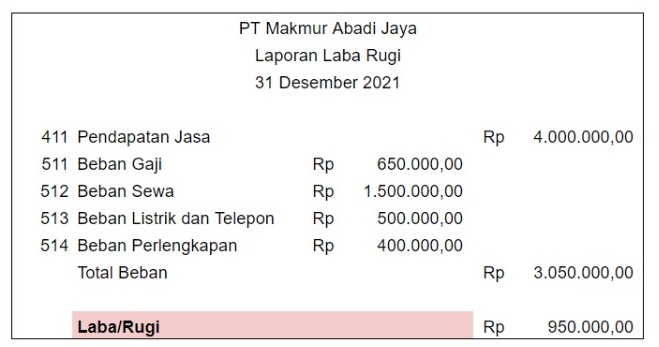

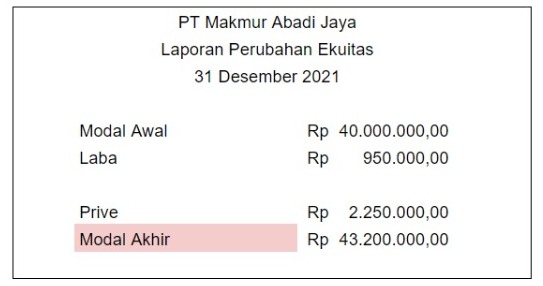

Proses pembuatan neraca jenis ini dengan memindahkan saldo akun pendapatan dan beban ke akun income summary. Saldo ikhtisar laba rugi berpindah ke akun modal. Setelah memposting seluruh akun jurnal penutup ke dalam buku besar, maka jumlah saldo modal akan sama dengan jumlah yang terdapat pada perubahan ekuitas dan laporan neraca perusahaan. Selain akun tersebut, jumlah akun lainnya akan berubah menjadi nol adalah saldo akun biaya, pendapatan jasa, dan prive. Berikut adalah cara menghitung trial balance penutup

- Membuat laporan laba rugi

- Melaporkan perubahan ekuitas

- Membuat ayat jurnal penutup

- Mencatat neraca saldo penutup

Bagaimana Cara Membuat Neraca Saldo yang Tepat?

Untuk dapat membuat neraca yang baik dan benar, perlu memperhatikan langkah-langkahnya. Hal ini agar proses pencatatan dapat berjalan dengan benar tanpa ada suatu kesalahan. Berikut ini adalah penjelasan mengenai langkah-langkah membuat neraca saldo yang perlu Anda simak!

1. Hitung saldo seluruh akun buku besar

Saat Anda memulai proses penghitungan saldo pada awal periode akuntansi, Anda perlu menghitung saldo awal untuk setiap akun. Saldo awal adalah saldo yang dimiliki oleh akun sebelum transaksi yang terjadi selama periode akuntansi. Saldo awal dapat diperoleh dari neraca saldo periode sebelumnya atau dari catatan lain yang relevan.

2. Masukkan saldo debit atau kredit

Mulai dari saldo awal, hitung saldo akun untuk setiap transaksi yang tercatat dalam buku besar. Jika transaksi adalah debit pada akun, tambahkan jumlah transaksi tersebut ke saldo sebelumnya. Jika transaksi adalah kredit pada akun, kurangi jumlah transaksi tersebut dari saldo sebelumnya. Lanjutkan proses ini untuk setiap transaksi yang ada dalam buku besar.

3. Catat saldo akhir

Setelah semua saldo akun terhitung, catat saldo akhir untuk setiap akun dalam neraca saldo. Organisasikan akun-akun sesuai dengan kategori (aset, kewajiban, ekuitas) yang sesuai dengan struktur akuntansi. Hal ini agar tidak terjadi suatu kesalahan yang merugikan.

Ilustrasi Contoh Penerapan Neraca Saldo pada Bisnis

Contoh ini adalah dengan menjumlahkan total debit dan total kredit pada masing-masing akun yang hasilnya berada pada kolom sebelah kanan. Komponen yang terdapat pada trial balance adalah nama akun, saldo neraca sebelum penyesuaian, jurnal penyesuaian, dan saldo setelah jurnal penyesuaian. Saldo setelah penyesuaian yang merupakan total dari saldo sebelum penyesuaian dan jurnal penyesuaian. Gambaran dari trial balance sebagai berikut:

Tantangan dalam menyusun neraca saldo sering kali menyita waktu dan tenaga tim keuangan Anda. Agar proses ini berjalan lebih efisien dan akurat, penggunaan sistem akuntansi otomatis bisa menjadi solusi tepat untuk meminimalkan risiko kesalahan hitung.

Unduh Template Excel Neraca Saldo Gratis

Download Template Neraca Saldo Gratis

Unduh dan langsung gunakan dalam berbagai format

Neraca Saldo Perusahaan Dagang

Pengertian neraca saldo perusahaan dagang adalah laporan yang disusun secara sistematis mengenai semua transaksi dalam laporan keuangan perusahaan dagang. Perusahaan dagang membutuhkan tahapan ini dalam laporan keuangan yang berguna untuk mengetahui laba dan rugi, serta pemasukan dan pengeluaran dari perusahaan dalam periode waktu tertentu. Memiliki fungsi untuk mempersiapkan laporan keuangan, merekam keseluruhan saldo, mendeteksi kesalahan pencatatan, dan untuk mengontrol perusahaan. Untuk memudahkan menghitungnya dalam perusahaan dagang, Anda dapat menggunakan aplikasi akuntansi. Aplikasi tersebut dapat membuat pencatatan secara otomatis.

Cara membuat neraca saldo perusahaan dagang

Trial balance yang akan dibuat sebelumnya dapat dianalisis menggunakan beberapa metode. Untuk perusahaan dagang sendiri, biasanya menggunakan metode perpetual. Berikut metode cara membuatnya untuk perusahaan dagang:

- Mempersiapkan format

- Meninjau buku besar dan memindahkan setiap rekening beserta chart of account ke dalam trial balance

- Menjumlahkan total saldo yang ada pada kolom debit dan kredit

- Langkah terakhir, memastikan bahwa kolom debit dan kredit memiliki hasil yang seimbang atau balance.

Cara membuat neraca saldo mungkin terlihat lebih mudah karena hanya mencakup empat metode. Namun nyatanya, praktek cara membuat neraca tidaklah semudah yang Anda bayangkan. Hal ini karena banyaknya transaksi yang terjadi pada perusahaan membuat akuntan terkadang menjadi kesulitan dalam membuatnya.

Contoh neraca saldo perusahaan dagang

Penyusunan trial balance wajib memperhatikan bentuk dan jenis akun-akun yang tercantum pada buku besar. Sebelum pencatatan buku besar, Anda harus melakukan perekapan nama akun-akun ke dalam jurnal umum. Pencatatan jurnal umum ketika transaksi keuangan di perusahaan terjadi dan ada yang mencatat transaksi tersebut.

Transaksi keuangan dapat berupa pembelian dan penjualan barang dagang. Trial balance berfungsi sebagai alat untuk mengontrol keseimbangan total saldo debit dan kredit sehingga meminimalisirkan adanya kesalahan pada proses pencatat keuangan selanjutnya. pencatatan ini menunjukkan perhitungan neraca sudah benar dan sesuai. Oleh karena itu, berikut ini salah satu contohnya dalam perusahaan dagang.

Contoh neraca saldo perusahaan dagang diatas merupakan contoh kecil dari besarnya kolom neraca. Pada umumnya, satu bagian dapat memuat banyak sekali transaksi. Hal ini tergantung dari besarnya value dan transaksi yang ada pada suatu perusahaan. Kolom ini pada umumnya terdiri dari kode akun, nama akun, kredit, dan debit.

Mengapa Perlu Beralih ke Sistem Pembukuan Otomatis?

Menyusun neraca saldo adalah pekerjaan yang terlihat sederhana, tapi sebenarnya sangat krusial. Banyak bisnis masih melakukannya secara manual dengan Excel atau pencatatan buku besar. Cara ini memang bisa dilakukan, tetapi membutuhkan waktu lebih lama dan rawan kesalahan hitung. Sekali saja ada angka yang keliru, dampaknya bisa berantai pada laporan keuangan lain seperti laba rugi dan arus kas.

Berbeda dengan metode manual, sistem akuntansi bekerja secara otomatis. Semua transaksi yang Anda input langsung terintegrasi ke dalam sistem, lalu disajikan dalam bentuk neraca saldo tanpa perlu hitung ulang. Proses ini membuat pekerjaan lebih cepat, lebih akurat, dan jauh mengurangi risiko human error. Dengan begitu, tim keuangan bisa fokus menganalisis data, bukan sekadar memeriksa angka berulang-ulang.

Selain itu, penggunaan software juga meningkatkan efisiensi bisnis. Anda tidak perlu lagi membuang waktu untuk koreksi manual atau rekonsiliasi berulang. Hasil neraca saldo bisa diakses kapan saja, bahkan real-time, sehingga pengambilan keputusan lebih cepat dan tepat. Inilah alasan mengapa software akuntansi bukan sekadar alat bantu, tetapi investasi penting untuk menjaga kesehatan finansial bisnis Anda.

Perbandingan Metode Manual dan Software Akuntansi

Dalam menyusun neraca saldo, Anda bisa memilih dua cara: manual atau dengan bantuan software akuntansi. Agar lebih jelas, berikut perbandingan keduanya dalam tabel ringkas:

| Aspek | Neraca Saldo | Neraca Saldo dengan Software Akuntansi |

| Proses Pencatatan | Menghitung dan memasukkan data satu per satu secara manual. | Data transaksi otomatis terintegrasi dan langsung tersaji. |

| Risiko Kesalahan | Tinggi, karena rawan salah hitung atau salah input. | Minim, karena sistem sudah melakukan kalkulasi otomatis. |

| Akses Laporan | Harus dicek manual dan disusun ulang jika ada revisi. | Laporan bisa diakses instan, bahkan secara online. |

| Efisiensi Waktu | Membutuhkan waktu lama, terutama jika data banyak. | Sangat cepat, laporan bisa muncul real-time. |

| Biaya Operasional | Terlihat lebih murah, tapi butuh banyak tenaga dan waktu. | Lebih hemat jangka panjang karena efisiensi meningkat. |

Dari perbandingan tersebut, jelas terlihat bahwa penggunaan software akuntansi lebih unggul. Tidak hanya hemat waktu dan minim kesalahan, tetapi juga membantu bisnis Anda memiliki laporan keuangan yang lebih akurat dan bisa diandalkan untuk pengambilan keputusan.

Kesimpulan

Neraca saldo merupakan instrumen vital untuk memastikan keseimbangan debit-kredit serta transparansi data akuntansi. Fungsinya sebagai alat kontrol utama sangat efektif untuk meminimalkan risiko kesalahan pencatatan sebelum periode berakhir.

Validitas data laporan ini memungkinkan manajemen mengevaluasi kinerja bisnis secara objektif dan akurat. Analisis tersebut menjadi fondasi krusial dalam merumuskan strategi maupun keputusan finansial strategis di masa depan.

Oleh karena itu, ketelitian penyusunan neraca mutlak diperlukan demi menjaga stabilitas arus kas perusahaan. Konsistensi verifikasi angka menjadi kunci utama dalam memastikan keberlanjutan kesehatan finansial bisnis jangka panjang.