Data transaksi yang tidak akurat? Cashflow yang kurang jelas? Masalah-masalah ini banyak dihadapi oleh perusahaan-perusahaan di dunia dan itu mengapa Anda memerlukan sistem akuntansi perusahaan jasa.

Sistem akuntansi perusahaan jasa adalah sistem yang mencatat dan mengelola transaksi keuangan yang berkaitan dengan perusahaan jasa dan penyediaan layanan. Dengan sistem akuntansi ini, keuangan bisnis Anda akan lebih terkelola dan masalah-masalah yang Anda hadapi sebelumnya akan terselesaikan.

Untuk mempelajari lebih lanjut dan informasi lebih detail, simak artikel ini hingga akhir. Apabila Anda ingin mencoba sistem akuntansi perusahaan jasa secara langsung, segera daftarkan diri Anda ke demo gratis yang kami tawarkan sekarang.

- Apa itu Akuntansi Perusahaan Jasa?

- Karakteristik Khusus dari Akuntansi Perusahaan Jasa

- Jenis-Jenis Transaksi Siklus Akuntansi di Perusahaan Jasa

- 10 Tahap Siklus Akuntansi pada Perusahaan Jasa

- Peran Sistem Akuntansi dalam Perencanaan Keuangan Perusahaan Jasa

- Contoh Penerapan dari Akuntansi Perusahaan Jasa

- Gunakan Sistem Akuntansi Terbaik untuk Perusahaan Jasa dengan EQUIP

- Kesimpulan

Perusahaan jasa adalah bisnis yang berfokus pada penyediaan layanan kepada pelanggan sebagai inti dari aktivitas operasional. Karakteristik perusahaan jasa mencakup tidak memiliki produk fisik, interaksi langsung dengan konsumen, dan lain-lain. Jenis transaksi akuntansi perusahaan jasa mencakup pendapatan jasa, pembelian layanan, dan lain-lain. Software Akuntansi EQUIP dilengkapi dengan fitur-fitur lengkap dan fungsionalitas yang intuitif![]()

![]()

Key Takeaways

Apa itu Akuntansi Perusahaan Jasa?

Akuntansi perusahaan jasa adalah proses pencatatan dan pengelolaan transaksi keuangan yang muncul dari aktivitas penyediaan layanan. Dengan dasar ini, bisnis dapat memahami kondisi keuangannya secara real-time dan menjaga operasional tetap terkontrol.

Berdasarkan catatan tersebut, akuntansi perusahaan jasa berfungsi mengatur arus kas, mencatat pendapatan berbasis layanan, dan mengendalikan biaya yang muncul selama proses pelayanan. Fungsi ini juga mendukung penyusunan laporan yang akurat sehingga manajemen dapat mengambil keputusan strategis dengan percaya diri.

Hasil dari fungsi tersebut memberikan manfaat seperti efisiensi operasional yang lebih tinggi dan minimnya kesalahan pencatatan yang dapat mengganggu kinerja bisnis. Karena itulah, software akuntansi terintegrasi bagi perusahaan jasa ideal untuk berbagai bisnis layanan hingga perusahaan teknologi yang mengutamakan kualitas layanan dan kepuasan pelanggan.

Karakteristik Khusus dari Akuntansi Perusahaan Jasa

Perusahaan jasa memiliki peran yang unik dalam dunia bisnis. Mereka bertindak sebagai penghubung antara kebutuhan pelanggan dan solusi yang mereka cari. Berikut adalah beberapa karakteristik khusus dari akuntansi perusahaan jasa yang dapat Anda ketahui:

- Berinteraksi secara langsung dengan konsumen:

Karakteristik khusus utama akuntansi perusahaan jasa adalah interaksi langsung antara penyedia layanan dan pelanggan yang memungkinkan komunikasi dua arah. Hal ini membantu memahami kebutuhan pelanggan secara lebih mendalam dan memberikan solusi yang tepat serta personal. - Tidak menyediakan produk dalam bentuk fisik:

Akuntansi perusahaan jasa tidak menghasilkan produk fisik, melainkan menawarkan layanan tak berwujud seperti konsultasi atau pelayanan kesehatan. Oleh karena itu, mereka fokus pada pengalaman, keahlian, dan kualitas layanan untuk memberikan nilai terbaik bagi pelanggan. - Tidak memiliki harga pokok penjualan:

Dalam akuntansi perusahaan jasa, HPP tidak melibatkan biaya bahan baku atau produksi fisik karena layanan adalah fokus utamanya. Berbeda dari manufaktur, perusahaan jasa mengalokasikan biaya pada tenaga kerja, keahlian, dan operasional layanan yang diberikan kepada pelanggan.

Jenis-Jenis Transaksi Siklus Akuntansi di Perusahaan Jasa

Dalam siklus akuntansi perusahaan jasa, terdapat beberapa jenis transaksi yang lazim terjadi. Transaksi ini mencerminkan aktivitas keuangan yang terjadi dalam operasional perusahaan jasa. Berikut adalah beberapa jenis transaksi akuntnsi perusahaan jasa yang umum ditemukan dalam siklus akuntansi perusahaan jasa:

- Pendapatan jasa:

Pendapatan jasa adalah pemasukan utama yang diperoleh perusahaan dari layanan seperti konsultasi, kesehatan, atau perhotelan. Transaksi ini mencerminkan peningkatan aset dan menjadi indikator penting dalam kesehatan finansial perusahaan jasa. - Pembelian layanan:

Perusahaan jasa juga melakukan pembelian layanan dari pihak ketiga, seperti menyewa konsultan atau menggunakan platform digital. Transaksi ini tercatat sebagai pengeluaran yang mengurangi aset, namun penting untuk mendukung kelancaran operasional bisnis. - Pembayaran beban operasional:

Beban operasional seperti gaji, sewa, dan utilitas adalah pengeluaran rutin yang penting untuk menjalankan bisnis jasa. Perusahaan mencatat transaksi ini sebagai pengurangan aset dan berperan besar dalam menjaga kelangsungan operasional perusahaan. - Pembayaran pajak:

Perusahaan jasa wajib membayar pajak seperti PPh dan PPN sesuai peraturan yang berlaku sebagai bagian dari tanggung jawab keuangan. Pembayaran pajak ini tercatat sebagai pengurangan aset dan mencerminkan kepatuhan terhadap kewajiban hukum. - Pendapatan bunga atau investasi:

Perusahaan jasa dapat memperoleh pendapatan dari bunga atau investasi atas dana yang dimiliki. Pendapatan ini tercatat sebagai peningkatan aset dan menjadi sumber tambahan yang mendukung stabilitas keuangan perusahaan.

10 Tahap Siklus Akuntansi pada Perusahaan Jasa

Untuk menjaga keberlanjutan operasional dan mengelola keuangan dengan baik, perusahaan jasa perlu memahami dan menjalankan siklus akuntansi atau keuangan dengan baik. Siklus akuntansi jasa ini terdiri dari 10 tahap yang penting untuk mencatat, melacak, dan menganalisis transaksi akuntansi perusahaan jasa, yaitu sebagai berikut:

- Melakukan identifikasi dan analisis transaksi:

Perusahaan jasa mengidentifikasi dan menganalisis setiap transaksi keuangan, mulai dari pendapatan hingga pembayaran operasional dan pajak. Proses tahapan siklus akuntansi ini penting untuk memastikan seluruh transaksi tercatat dengan tepat dan mencerminkan kondisi keuangan secara akurat. - Mencatat seluruh transaksi ke dalam jurnal:

Setelah melakukan analisis, perusahaan jasa mencatat setiap transaksi secara kronologis ke dalam jurnal dengan mencantumkan akun, debit, dan kredit yang terlibat. Pencatatan pada tahapan siklus akuntansi perusahaan jasa ini, memastikan semua informasi keuangan terdokumentasi dengan rapi dan siap untuk proses akuntansi berikutnya. - Memposting ke buku besar:

Buku besar mengelompokkan transaksi berdasarkan jenis akun seperti pendapatan, biaya, atau aset untuk mempermudah pelacakan. Pada siklus akuntansi jasa, Perusahaan memindahkan transaksi dari jurnal ke buku besar agar dapat mengelola data keuangan secara lebih terstruktur dan efisien. - Penyusunan neraca saldo:

Neraca saldo menyajikan ringkasan saldo akhir dari setiap akun dalam buku besar pada periode tertentu. Proses tahapan siklus akuntansi jasa ini membantu perusahaan jasa mengevaluasi posisi keuangan mereka, termasuk aset, kewajiban, dan ekuitas secara menyeluruh. - Penyusunan jurnal & neraca saldo penyesuaian:

Perusahaan mencatat transaksi yang belum tercatat melalui jurnal penyesuaian untuk memastikan pendapatan dan biaya tercatat sesuai periode akuntansi. Langkah ini menghasilkan neraca saldo penyesuaian yang mencerminkan kondisi keuangan secara lebih akurat sebelum penyusunan laporan keuangan akhir. - Pembuatan neraca lajur:

Neraca lajur membantu perusahaan jasa mencatat transaksi dan penyesuaian secara kronologis dalam kolom-kolom akun yang sesuai. Alat ini mempermudah pemantauan perubahan keuangan dan memberikan gambaran menyeluruh tentang aktivitas keuangan selama periode akuntansi. - Penyusunan laporan keuangan perusahaan jasa:

Laporan keuangan perusahaan jasa mencakup laba rugi, neraca, dan arus kas untuk menunjukkan kinerja dan posisi keuangan secara menyeluruh. Informasi ini penting bagi manajemen dan investor dalam mengambil keputusan bisnis yang tepat dan berbasis data. - Penyusunan jurnal penutup:

Pemilik perusahaan menggunakan jurnal penutup untuk menutup akun pendapatan dan biaya, lalu memindahkan saldonya ke akun ekuitas pemilik. Proses ini memastikan laporan keuangan perusahaan jasa tetap bersih dan siap untuk periode akuntansi berikutnya tanpa tercampur dengan data sebelumnya. - Jurnal pembalik:

Jurnal pembalik membantu perusahaan jasa membatalkan entri penyesuaian dari periode sebelumnya agar tidak terjadi pencatatan ganda. Langkah ini memastikan saldo awal periode baru tercatat dengan akurat dan proses akuntansi berjalan lebih efisien. - Neraca akhir:

Neraca akhir menyajikan ringkasan lengkap posisi keuangan perusahaan jasa, mencakup aset, kewajiban, dan ekuitas pada akhir periode akuntansi. Tahap ini menjadi penutup siklus akuntansi dan memberikan gambaran menyeluruh untuk evaluasi kinerja keuangan perusahaan.

Peran Sistem Akuntansi dalam Perencanaan Keuangan Perusahaan Jasa

Sistem akuntansi memainkan peran penting dalam membantu perusahaan jasa merencanakan keuangan secara lebih akurat dan terukur. Dengan data yang tersusun rapi, perusahaan dapat mengambil keputusan yang tepat untuk menjaga arus kas, profitabilitas, dan keberlanjutan bisnis.

- Menyediakan Data Keuangan yang Akurat: Sistem akuntansi menyajikan informasi yang valid sehingga perusahaan bisa merencanakan anggaran dan strategi keuangan dengan lebih presisi.

- Memantau Arus Kas Secara Real-Time: Arus masuk dan keluar dapat dipantau setiap saat, sehingga bisnis mampu menghindari risiko kekurangan kas.

- Mendukung Penyusunan Anggaran yang Efektif: Sistem ini membantu membuat proyeksi anggaran berdasarkan data historis dan tren keuangan yang sudah terbukti.

- Mendeteksi Pemborosan Biaya Lebih Cepat: Perusahaan dapat melihat area biaya yang tidak efisien dan segera melakukan perbaikan untuk menjaga profit.

- Meningkatkan Akurasi Pengambilan Keputusan: Data yang terintegrasi membuat manajemen lebih percaya diri dalam menentukan investasi, ekspansi layanan, atau pengaturan biaya.

Contoh Penerapan dari Akuntansi Perusahaan Jasa

Perusahaan jasa perlu menerapkan akuntansi dengan baik agar setiap transaksi terkait jasa, biaya operasional, dan pendapatan tercatat secara akurat, sehingga mereka dapat menganalisis profitabilitas bisnis dengan jelas.

Berikut adalah contoh penerapan dari akuntansi perusahaan jasa:

- Pencatatan pendapatan jasa:

Perusahaan mencatat seluruh pendapatan yang mereka peroleh dari jasa yang telah diberikan kepada pelanggan. Contohnya, firma konsultan mencatat fee konsultasi setelah menyelesaikan proyek atau sesuai dengan termin pembayaran yang telah disepakati. - Pengakuan pendapatan berbasis waktu:

Jika jasa sudah diberikan tetapi pembayaran belum diterima, pendapatan tetap diakui dalam laporan keuangan. Contohnya, perusahaan desain interior mencatat pendapatan meskipun klien baru akan membayar pada bulan berikutnya. - Pencatatan beban operasional:

Perusahaan mencatat beban seperti gaji karyawan, biaya listrik, sewa kantor, dan biaya pemasaran sebagai pengeluaran operasional yang mengurangi laba bersih. - Laporan laba rugi jasa:

Perusahaan menyusun laporan laba rugi untuk mengetahui pendapatan bersih yang diperoleh dari jasa setelah dikurangi seluruh beban. Ini membantu perusahaan mengevaluasi efisiensi operasional. - Pengelolaan piutang usaha:

Karena banyak transaksi jasa dilakukan secara termin atau invoice, akuntansi jasa menerapkan pengelolaan piutang untuk memantau pembayaran dari pelanggan agar arus kas tetap sehat. - Pencatatan uang muka jasa:

Jika pelanggan membayar di awal sebelum jasa diberikan, uang tersebut dicatat sebagai kewajiban (liabilitas) dan baru diakui sebagai pendapatan setelah jasa selesai diberikan. - Pencatatan penyusutan aset penunjang jasa:

Perusahaan jasa seperti salon atau bengkel mencatat penyusutan peralatan yang digunakan dalam memberikan layanan untuk mencerminkan nilai aset yang sesungguhnya.

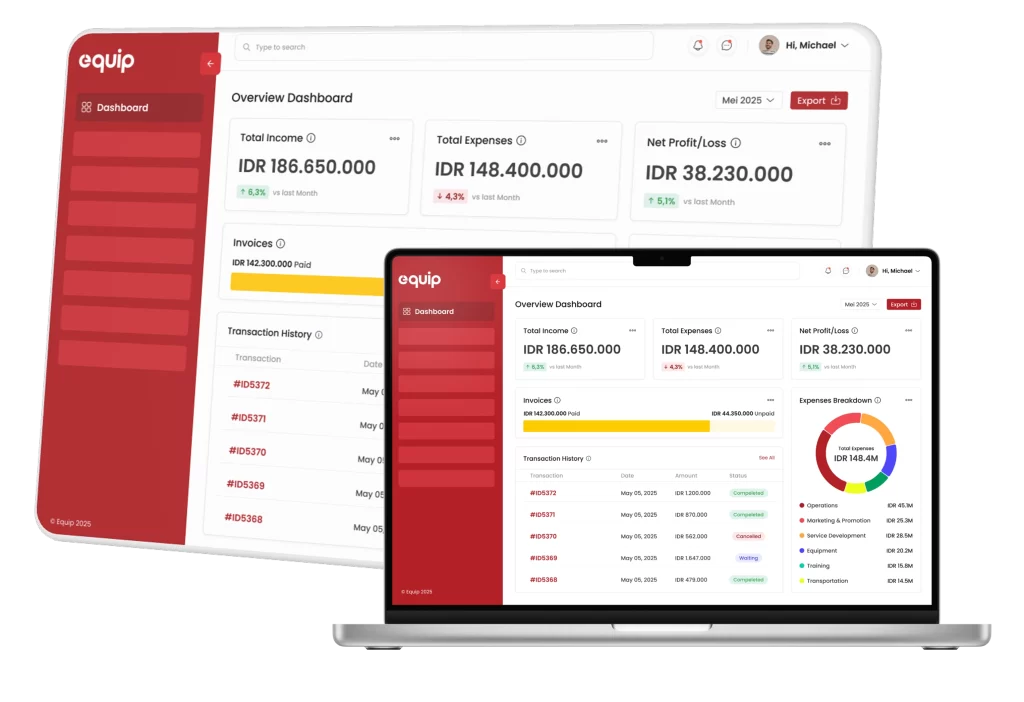

Gunakan Sistem Akuntansi Terbaik untuk Perusahaan Jasa dengan EQUIP

Dalam menjalankan siklus akuntansi perusahaan jasa, penggunaan perangkat lunak akuntansi yang canggih dan handal dapat menjadi solusi yang efektif. Salah satu sistem akuntansi perusahaan jasa yang tersedia saat ini, yaitu software akuntansi dari EQUIP. Dengan fitur-fitur yang lengkap dan fungsionalitas yang intuitif, software ini membantu perusahaan jasa dalam mengelola dan mempermudah proses akuntansi mereka.

Perusahaan jasa sangat membutuhkan sistem software akuntansi seperti yang EQUIP tawarkan karena sistem ini memberikan kemudahan mengelola keuangan, melacak pendapatan dan pengeluaran secara akurat, memantau seluruh aktivitas keuangan, hingga mengendalikan biaya operasional.

Berikut adalah fitur utama software akuntansi EQUIP:

- Manajemen finansial: Membantu bisnis mencatat, mengelola, dan memantau seluruh transaksi keuangan secara terstruktur.

- Forecasting cash flow: Memudahkan perusahaan dalam memprediksi arus kas untuk menjaga stabilitas finansial.

- Bank integration dan rekonsiliasi: Memungkinkan sinkronisasi otomatis dengan rekening bank sehingga transaksi lebih akurat.

- Petty cash management: Mempermudah pencatatan dan pengendalian kas kecil agar tidak terjadi kebocoran biaya.

- Laporan otomatis: Menyajikan laporan keuangan lengkap, seperti pengelolaan neraca, laporan laba rugi, dan arus kas secara real-time dan otomatis untuk mendukung keputusan bisnis strategis.

Coba demo gratis dan rasakan sekarang fitur-fitur yang ditawarkan EQUIP untuk keberlanjutan dan perkembangan bisnis Anda!

Kesimpulan

Pemahaman mendalam tentang siklus keuangan dan sistem akuntansi sangat penting untuk menjaga stabilitas dan kesuksesan perusahaan jasa. Meski setiap tahap krusial, perusahaan juga harus siap menghadapi tantangan khusus dalam pencatatan dan pengelolaan transaksi keuangan.

Untuk menghadapi tantangan ini, penggunaan software akuntansi dari EQUIP dapat menjadi solusi yang efektif untuk mempermudah dan mengoptimalkan proses akuntansi. Dengan memanfaatkan software tersebut, perusahaan jasa dapat mengotomatisasi pencatatan transaksi, menyusun laporan keuangan yang komprehensif, dan mengakses informasi keuangan dengan mudah.

Hal ini dapat membantu perusahaan jasa menghemat waktu, mengurangi kesalahan manusia, dan meningkatkan efisiensi dalam menjalankan siklus keuangan dan akuntansi mereka. Dapatkan demo gratisnya di sini.

FAQ tentang Sistem Akuntansi Perusahaan Jasa

Sistem akuntansi untuk perusahaan jasa adalah serangkaian prosedur, metode, dan perangkat (termasuk software) yang digunakan untuk mengelola, mencatat, dan melaporkan informasi keuangan yang berkaitan dengan transaksi layanan yang diberikan oleh perusahaan jasa.

Akuntansi pada perusahaan jasa adalah proses pencatatan dan pelaporan transaksi keuangan yang berfokus pada layanan. Perannya penting untuk memantau arus kas, mengendalikan biaya, serta membantu pemilik usaha mengambil keputusan bisnis yang tepat dan strategis.

Software akuntansi terbaik untuk perusahaan jasa adalah sistem yang mampu mencatat transaksi, mengelola biaya, hingga menyusun laporan keuangan secara real-time. Pilihan populer seperti EQUIP membantu bisnis jasa meningkatkan efisiensi dan menjaga stabilitas keuangan.