Jurnal penjualan adalah catatan akuntansi khusus yang digunakan untuk mencatat semua transaksi penjualan barang atau jasa yang dilakukan oleh suatu perusahaan. Jurnal penjualan dapat membantu usaha dengan mencatat transaksi penjualan secara terorganisir, Memudahkan pembuatan laporan keuangan yang akurat, dan memantau arus kas perusahaan.

Setiap perusahaan pasti memerlukan jurnal penjualan dan pembelian dalam kegiatan transaksi. Tujuannya agar keuangan usaha dapat lebih terarah dan jelas. Seperti yang Anda ketahui tidak semua kegiatan jual-beli menggunakan uang tunai.

Namun, ada juga yang memakai debit-credit karena terkesan lebih efisien. Jurnal keuangan perlu pelaku bisnis catat secara akurat sehingga tidak heran jika saat ini banyak pelaku usaha yang mulai beralih menggunakan software akuntansi.

Sistem akuntansi terintegrasi dapat berjalan secara otomatis sehingga menghindari terjadinya human error. Baik jurnal pembelian maupun penjualan merupakan bagian penting dari jurnal akuntansi.

Dengan bantuan sistem akuntansi tercanggih maka Anda dapat melacak segala jenis transaksi yang terjadi sehingga pencatatan jurnal keuangan dapat terorganisir.

Pencatatan transaksi bisnis juga akan lebih mudah karena adanya penyimpanan dan pengecekan data yang terjadi setiap saat dengan software akuntansi EQUIP. Anda bica coba demo gratis di sini:

Pengertian Jurnal Penjualan

Jurnal penjualan adalah bagian dari jurnal khusus yang biasanya mencatat transaksi penjualan secara kredit. Transaksi inilah yang menyebabkan terjadi penambahan pada akun piutang dagang dan akun penjualan.

Sales journal hanya Anda gunakan untuk mencatat transaksi piutang. Sehingga, transaksi lain atau yang menggunakan sistem tunai akan perusahaan catat pada jurnal penerimaan kas.

Karena mencakup piutang, informasi yang tercantum dalam jurnal penjualan dapat lebih spesifik hingga meliputi tanggal transaksi yang telah perusahaan lakukan, nomor rekening, nama pelanggan, nomor faktur atau tagihan, dan juga nilai penjualan yang berhasil dilakukan.

Jurnal penjualan juga berfungsi sebagai alat untuk memantau organisasi bisnis supaya lebih mudah dalam melacak suatu transaksi jika dibutuhkan, apalagi jika transaksi tersebut sering terjadi secara berulang. Selain itu, Anda dapat mencatat dan mengunggah ke akun-akun secara elektronik.

Apabila pelaku usaha ingin melihat saldo yang sudah tercatat di buku besar umum, maka mereka dapat merujuk ke jurnal penjualan. Melalui sales journal ini, pelaku usaha dapat melacak secara jelas berapa pendapatan yang seharusnya mereka terima dari kegiatan penjualan yang dilakukan, tetapi masih belum dapat perusahaan tagih kepada pelanggan. Untuk mengakses salinan faktur anda bisa menggunakan nomor faktur yang tercantum dalam jurnal penjualan.

Baca juga: Cara Mempermudah Pembuatan Laporan Keuangan Perusahaan Anda

Manfaat Jurnal Penjualan bagi Bisnis

Jurnal penjualan memiliki manfaat untuk memudahkan perusahaan dalam melakukan pencatatan dan analisis transaksi untuk kemudian akuntan pindahkan ke buku besar. Kesalahan dalam mencatat dan menghitung juga dapat teratasi.

Staf akuntan dapat dengan mudah memeriksa kembali apabila terjadi kesalahan penghitungan segera setelah transaksi itu selesai. Perusahaan juga dapat menghindari terjadinya fraud seperti penggelapan dan penipuan uang.

Pencatatan jurnal penjualan barang dagang dalam jurnal khusus yang dilakukan secara kronologis sesuai dengan susunan laporan penjualan agar menjadi lebih sistematis dan sulit untuk diubah. Dengan demikian, pelaku bisnis dapat lebih tenang untuk memastikan bahwa keseluruhan kas bisnis memang digunakan untuk keperluan bisnis.

Selain itu, adanya sales journal akan mempermudah pemeriksaan terhadap keuangan dan melakukan analisis secara berkala. Pelaku usaha dapat memastikan setiap transaksi bisnis yang dilakukan selalu dicatat secara jelas dengan rekam data yang mudah untuk pelaku bisnis sajikan. Penggunaan aplikasi penjualan barang juga menjadi solusi efektif dalam mendukung proses ini, karena memungkinkan pencatatan transaksi secara otomatis, mempercepat proses pelaporan, serta mengurangi risiko kesalahan manusia dalam pengelolaan data penjualan.

Terlebih dari itu, integrasi dengan aplikasi pembukuan membantu bisnis memantau arus kas secara real-time, mempermudah rekonsiliasi keuangan, dan memastikan setiap transaksi tercatat akurat tanpa risiko data hilang atau terlewat.

Setelah mempelajari mengenai manfaat jurnal penjualan, kita dapat melihat seberapa pentingnya dokumen-dokumen tersebut terhadap pencatatan keuangan suatu bisnis. Salah satu contoh selain jurnal penjualan adalah kwitansi. Kwitansi adalah bukti penerimaan pembayaran atas suatu transaksi yang diperlukan hampir semua bisnis. Apabila perusahaan anda perlu membuat kwitansi dengan baik dan benar, periksa template kwitansi kami beserta penjelasan lengkapnya.

Jenis-jenis Jurnal Penjualan

Umumnya terdapat empat jenis jurnal penjualan barang dagang yang sering perusahaan gunakan dalam akuntansi. Berikut penjabarannya:

Tunai

Meskipun sebenarnya, jurnal penjualan diperuntukan untuk mencatat transaksi penjualan secara kredit. Namun, masih banyak pelaku usaha saat ini yang melakukan penjualan produk dengan cara tunai. Penjualan tunai akan input ke mesin kasir dan tercatat dalam berbagai akun. contohnya:

Contohnya adalah transaksi penjualan tunai sebesar Rp2.800.000 sebagai berikut:

(Debet) Kas: Rp2.800.000

(Kredit) Penjualan: Rp2.800.000

Jika Anda menggunakan metode perpetual, maka harga pokok penjualan dan pengurangan jumlah persediaan juga wajib Anda catat. Sehingga, akun yang memuat jumlah persediaan akan menunjukkan berapa jumlah persediaan yang masih ada tapi belum terjual.

Misalnya harga pokok penjualan pada tanggal 15 November 2020 adalah senilai Rp1.000.000. Maka, jurnal yang mencatat harga pokok penjualan dan pengurangan dalam persediaan adalah seperti berikut ini.

(Debit) Harga Pokok Penjualan = Rp1.000.000

(Kredit) Persediaan = Rp1.000.000

Apabila Anda adalah seorang peritel yang ingin menggunakan kartu kredit maka penjualan tersebut akan tetap perusahaan catat sebagai penjualan tunai karena peritel biasanya menerima pembayaran beberapa saat ketika sudah terjadi penjualan. Penjualan tersebut nantinya akan badan kliring proses dan menghubungkan penjual dengan bank penerbit kartu kredit. Bank tersebut yang akan mentransfer uang tunai hasil dari penjualan ke rekening bank peritel dengan beban biaya pemrosesan yang badan kliring atau bank penerbit kartu kredit keluarkan sebesar 2-3% dari angka transaksi penjualan.

Intinya, jika pembeli membayar secara tunai maupun menggunakan kartu kredit maka penjualan akan tercatat seperti ditunjukkan di atas. Sedangkan, cara mencatat beban kartu kredit secara periodik adalah seperti ini,

(Debet) Beban kartu kredit = Rp60.000

(Kredit) Kas = Rp60.000

Kredit

Jurnal ini perusahaan gunakan pada saat menjual produknya secara kredit dan dicatat sebagai debit piutang usaha/dagang. Risiko dari melakukan penjualan dengan sistem kredit adalah terbitnya jurnal wesel tagih dan wesel bayar.

Contoh: penjualan secara kredit oleh PT. Kasih Terang senilai Rp 750.000 dan harga pokok penjualan yang senilai Rp 270.000. Maka perhitungannya adalah:

(Debit) Piutang Usaha = Rp 750.000

(Kredit) Penjualan = Rp 750.000

(Debit) Harga Pokok Penjualan = Rp 270.000

(Kredit) Persediaan = Rp 270.000

Retur dan potongan penjualan

Pembeli berhak mengembalikan barang melalui retur penjualan apabila terdapat alasan yang disetujui penjual, seperti barang cacat, rusak, atau tidak sesuai pesanan. Penjual juga dapat memberikan potongan harga sebagai alternatif pengembalian barang. Jika retur atau potongan terjadi pada penjualan kredit, penjual akan menerbitkan memo kredit yang mencantumkan nilai dan alasan koreksi sehingga saldo piutang usaha berkurang. Barang yang kembali beserta perubahan nilainya kemudian perlu dimasukkan dalam pencatatan penyesuaian persediaan agar catatan stok dan laporan keuangan tetap mencerminkan kondisi aktual.

Jurnal diskon penjualan

Ketika melakukan transaksi jual beli tentunya Anda akan menemukan syarat penjualan. Nah, syarat tersebut merupakan syarat untuk waktu pembayaran tertentu yang sebelumnya telah kedua belah pihak sepakati dan biasanya dengan sebutan syarat kredit. Apabila pembeli melakukan pembayaran pada saat pengiriman maka syaratnya adalah pembayaran secara tunai. Begitupun sebaliknya jika pihak pembeli meminta kelonggaran waktu maka hal tersebut kita kenal sebagai syarat kredit dan umumnya dimulai sejak tanggal terjadinya transaksi penjualan seperti yang tertera pada faktur.

Bila jatuh tempo pembayaran itu selama 60 hari, maka syaratnya adalah 60 hari bersih yang tercatat dengan n/60. Namun, bila jatuh tempo pembayaran terjadi di akhir bulan yang sama dengan bulan penjualan, maka syaratnya dapat Anda tulis sebagai n/eom (end-of-month).

Terdapat cara yang biasanya penjual gunakan untuk menarik pembeli agar membayar sebelum tanggal jatuh tempo yaitu dengan memberikan penawaran diskon

Misalnya, penjual bisa menawarkan potongan harga sebesar 2% jika pembeli membayar dalam kurun waktu 10 hari setelah tanggal faktur. Transaksi seperti itu bisa Anda tuliskan sebagai syarat 2/10. n/60 dan dibaca sebagai diskon 2% jika dibayar dalam 10 hari, jumlah bersihnya jatuh tempo dalam 60 hari.

Baca Juga: Pahami Cara Membuat Jurnal Dengan Mudah

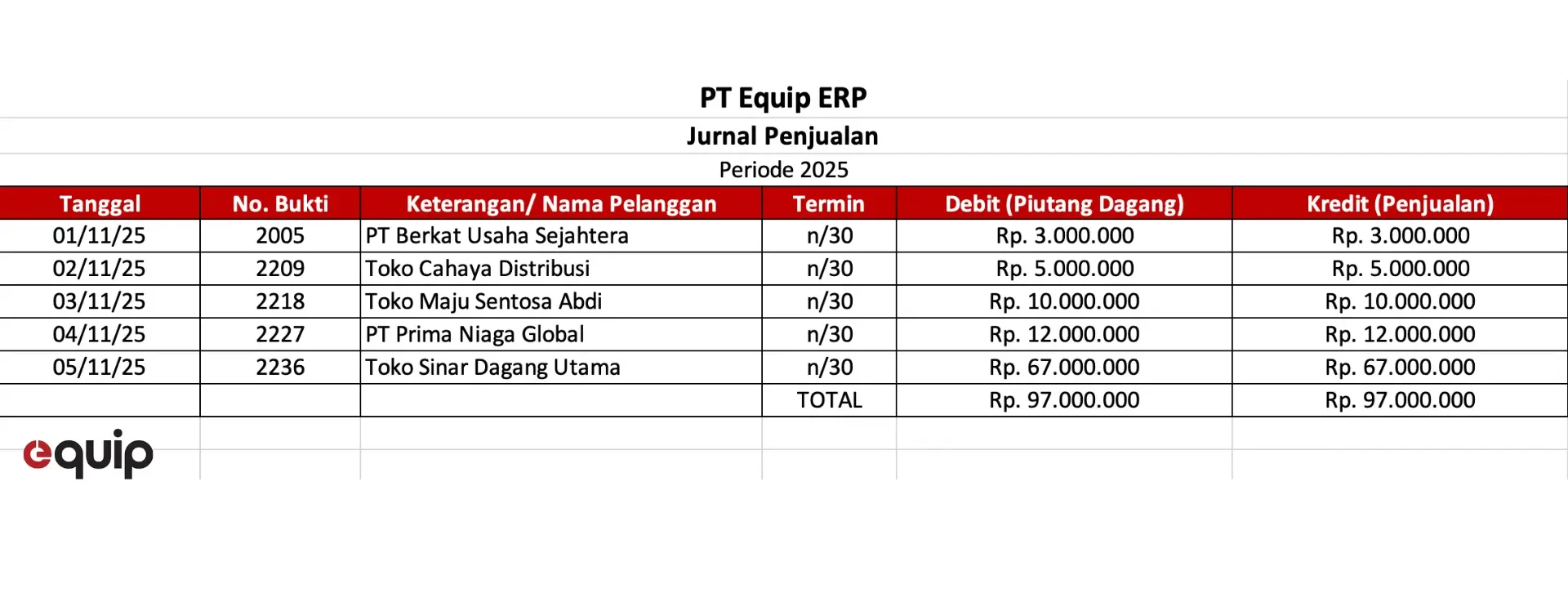

Contoh Jurnal Penjualan

Setelah melihat jenis sales journal yang sudah kami jabarkan beserta dengan contohnya. Mungkin sebagian dari Anda masih kesulitan untuk membuat jurnal tersebut. Berikut adalah contoh dari jurnal penjualan yang dapat Anda jadikan referensi.

Berdasarkan contoh tersebut, dapat kita lihat bahwa ada beberapa transaksi penjualan yang perusahaan lakukan secara tunai dan kredit. Hal itu dapat Anda tandai dengan syarat penjualan yang tercatat.

Kelola keuangan, arus kas, hingga pembuatan laporan keuangan dengan lebih mudah menggunakan Sistem akuntansi EQUIP serta otomatiskan pencatatan pembayaran dari pelanggan ataupun pembayaran ke vendor dalam satu platform yang terintegrasi.

Anda bisa mendownload contoh jurnal penjualan melalui banner di bawah ini. Anda juga dapat memilih format file sesuai dengan kebutuhan Anda.

Setelah mempelajari contoh jurnal penjualan, pelajari jenis-jenis jurnal lainnya seperti jurnal umum perusahaan dagang. Penjelasan lengkap ada di artikel kami.

Perbedaan Jurnal Penjualan dan Pembelian

Jurnal Pembelian memiliki tugas untuk mencatat semua transaksi pembelian barang usaha secara kredit. Sedangkan, jurnal penjualan, akan mencatat semua transaksi yang berhubungan dengan penjualan barang usaha secara kredit dengan pembayaran non tunai. Kedua jurnal ini memiliki peranan yang sangat penting bagi kelancaran bisnis.Dengan adanya kedua jurnal ini maka pelaku usaha dapat merekam setiap transaksi secara kredit. Kemudian, seluruh transaksi yang sudah tercatat dalam jurnal khusus dapat pelaku bisnis pindahkan ke pos pembelian/penjualan yang ada pada jurnal umum.

Teknologi Jurnal Penjualan

Mengelola keuangan bisnis bisa menjadi tantangan besar, terutama ketika menghadapi proses pencatatan akuntansi yang rumit dan memakan waktu. Salah satu solusi yang dapat membantu Anda adalah menggunakan aplikasi pencatatan penjualan. Aplikasi ini dirancang untuk mempermudah proses pencatatan transaksi harian, sehingga Anda dapat fokus pada pengembangan bisnis tanpa harus khawatir tentang akurasi data keuangan.

Aplikasi pencatatan penjualan sebagai solusi menyediakan berbagai fitur yang dapat mengotomatisasi pencatatan transaksi, mengelola faktur, dan menghasilkan laporan keuangan secara real-time. Dengan aplikasi ini, Anda dapat memastikan bahwa setiap transaksi tercatat dengan benar, mengurangi risiko kesalahan manusia, serta memantau omset penjualan secara real-time. Selain itu, aplikasi ini juga memudahkan Anda dalam memantau arus kas, melacak penjualan, dan mengelola inventaris dengan lebih efisien.

Dengan menggunakan aplikasi pencatatan penjualan, Anda tidak hanya meningkatkan akurasi dan efisiensi pencatatan transaksi, tetapi juga mendapatkan wawasan yang lebih baik tentang kinerja bisnis Anda. Ini memungkinkan Anda untuk membuat keputusan yang lebih tepat berdasarkan data yang akurat dan up-to-date. Dalam jangka panjang, aplikasi ini dapat membantu Anda menghemat waktu dan biaya, serta meningkatkan produktivitas dan profitabilitas bisnis Anda.

Menghadapi tantangan pencatatan akuntansi tidak perlu menjadi beban. Dengan solusi teknologi seperti aplikasi pencatatan penjualan, Anda dapat mengelola keuangan bisnis dengan lebih mudah dan fokus pada upaya untuk mencapai kesuksesan.

Kesimpulan

Jurnal penjualan memiliki pengertian agar Anda sebagai pelaku usaha dapat lebih mengoptimalkan kegiatan bisnis terutama dalam membuat laporan keuangan terkait piutang secara kredit. Adanya perhitungan transaksi pada jurnal penjualan dengan benar dapat menghindari kesalahan yang tidak Anda inginkan dan mencegah terjadinya kecurangan dalam transaksi.

Selain itu, ada baiknya bagi Anda apabila mulai mempertimbangkan penggunaan aplikasi akuntansi dari EQUIP. Perangkat lunak ini telah lengkap dengan berbagai jenis fitur yang perusahaan butuhkan dalam proses pengelolaan finansial, seperti manajemen faktur dan pembayaran, manajemen nota kredit dan debit, manajemen pajak yang terlokalisasi, pembuatan berbagai laporan keuangan, manajemen multi-mata uang, rekonsiliasi rekening bank, akun analitik, dan lainnya. Segera jadwalkan demo gratis disini!

FAQ

Jurnal penjualan berisi: Tanggal transaksi, Nomor faktur, Nama pelanggan, Keterangan, Jumlah penjualan, Akun debit, dan Akun kredit

Jurnal penjualan dan jurnal pembelian adalah dua jenis jurnal khusus yang digunakan dalam akuntansi, namun keduanya memiliki perbedaan mendasar dalam hal transaksi yang dicatat. Jurnal penjualan khusus mencatat transaksi penjualan barang atau jasa yang dilakukan oleh perusahaan secara kredit. Di dalamnya tercatat informasi seperti tanggal penjualan, nomor faktur, nama pelanggan, keterangan barang atau jasa, jumlah penjualan, serta akun piutang usaha (debit) dan akun penjualan (kredit). Sebaliknya, jurnal pembelian khusus mencatat transaksi pembelian barang atau jasa yang dilakukan oleh perusahaan secara kredit. Informasi yang dicatat meliputi tanggal pembelian, nomor faktur, nama pemasok, keterangan barang atau jasa, jumlah pembelian, serta akun persediaan (debit) dan akun utang usaha (kredit). Singkatnya, jurnal penjualan mencatat pendapatan dari penjualan, sedangkan jurnal pembelian mencatat pengeluaran untuk pembelian.

Jurnal penjualan memberikan keuntungan signifikan bagi perusahaan dalam pengelolaan keuangan dan operasional. Dengan mencatat seluruh transaksi penjualan kredit secara terstruktur, jurnal ini mempermudah pelacakan dan analisis data penjualan, serta meningkatkan pengendalian piutang usaha. Informasi yang akurat dalam jurnal penjualan mendukung pembuatan laporan keuangan yang andal, pemantauan arus kas yang efektif, dan analisis kinerja penjualan yang mendalam. Selain itu, jurnal penjualan mempermudah proses pemindahan data ke buku besar, menghemat waktu, dan mengurangi risiko kesalahan. Secara keseluruhan, jurnal penjualan adalah alat penting untuk meningkatkan efisiensi, memperbaiki pengendalian keuangan, dan mendukung pengambilan keputusan bisnis yang lebih baik.