Dalam dunia keuangan bisnis, menjaga akurasi catatan transaksi adalah hal yang sangat penting. Setiap kesalahan kecil bisa berdampak besar, bahkan fatal, terhadap pengambilan keputusan. Di sinilah pentingnya proses rekonsiliasi bank sebagai alat kontrol yang efektif.

Bayangkan perusahaan Anda tidak menyadari adanya selisih antara catatan kas internal dan rekening koran dari bank. Tanpa adanya proses rekonsiliasi, potensi kehilangan uang atau kesalahan pencatatan tidak akan segera terdeteksi, mengganggu akurasi laporan keuangan.

Tak hanya untuk perusahaan besar, bisnis kecil juga membutuhkan rekonsiliasi bank yang rutin. Terlebih jika bisnis menggunakan software akuntansi, maka rekonsiliasi bisa menjadi lebih cepat dan akurat, meminimalisir human error dari entri manual.

Lalu, apa itu rekonsiliasi bank, komponen-komponen pentingnya, prosedur rekonsiliasi bank, serta bagaimana contoh rekonsiliasi bank? Mari kita simak artikel berikut ini!

Rekonsiliasi bank adalah proses mencocokkan catatan kas perusahaan dengan laporan bank. Rekonsiliasi bank dapat menemukan selisih, mendeteksi kesalahan, dan memastikan saldo kas yang akurat. Software akuntansi membantu mengotomatisasi transaksi, mempercepat proses, dan mengurangi kesalahan. Software akuntansi EQUIP hadir sebagai solusi utama dalam memenuhi kebutuhan bisnis Anda.![]()

![]()

Key Takeaways

Apa Itu Rekonsiliasi Bank?

Rekonsiliasi bank adalah proses mencocokkan catatan kas perusahaan dengan laporan bank guna memastikan semua transaksi telah tercatat dengan benar. Tujuannya adalah memastikan tidak ada perbedaan atau kesalahan pencatatan, sehingga laporan keuangan lebih akurat dan dapat dipercaya.

Dalam praktiknya, proses ini melibatkan pemeriksaan menyeluruh terhadap catatan keuangan internal dan eksternal. Ketika terjadi selisih, maka perlu ditelusuri penyebabnya, apakah karena keterlambatan pencatatan atau kesalahan transaksi.

Proses rekonsiliasi bank biasanya dilakukan secara periodik, misalnya setiap akhir bulan. Ini memastikan bahwa saldo akhir yang ada di laporan keuangan perusahaan benar-benar mencerminkan saldo riil kas yang tersedia, sehingga membantu pengambilan keputusan yang lebih tepat.

Dengan rutin melakukan rekonsiliasi bank, perusahaan dapat menjaga kredibilitas akuntan, meminimalisir penipuan, dan menghindari sanksi akibat pelaporan yang tidak akurat, serta membangun kepercayaan dari pihak internal maupun eksternal.

Pentingnya Rekonsiliasi Bank

Pentingnya rekonsiliasi bank terletak pada akurasi. Ketika pencatatan keuangan tidak akurat, maka keputusan bisnis pun bisa salah arah. Ini bisa berdampak pada strategi perusahaan dalam jangka panjang. Oleh karena itu, keandalan data keuangan menjadi fondasi utama dalam perumusan kebijakan manajerial.

Selain itu, rekonsiliasi bank adalah bagian penting dalam menjaga keamanan finansial perusahaan. Ketidaksesuaian antara catatan bank dan internal bisa jadi tanda adanya transaksi mencurigakan. Prosedur ini membantu mendeteksi penyimpangan sejak dini agar dapat segera ditindaklanjuti secara tepat.

Bagi perusahaan yang diaudit, rekonsiliasi sangat penting karena menjadi bagian dari proses audit internal. Tanpa ini, auditor akan kesulitan dalam memverifikasi keabsahan transaksi keuangan perusahaan. Dengan rekonsiliasi yang tertib, proses audit dapat berjalan lebih efisien dan meyakinkan seluruh pemangku kepentingan.

Melalui rekonsiliasi bank, perusahaan juga bisa mengevaluasi efektivitas sistem software akuntansi yang digunakan. Jika masih banyak kesalahan, maka sistem perlu diperbaiki atau ditingkatkan. Evaluasi ini mendorong optimalisasi sistem informasi akuntansi agar mendukung kualitas laporan keuangan yang andal.

Komponen Rekonsiliasi Bank

Sebelum membahas komponen-komponen dalam rekonsiliasi bank, penting dipahami bahwa rekonsiliasi bukan sekadar aktivitas administratif. Proses ini merupakan elemen krusial dalam sistem pengendalian internal perusahaan yang memastikan keuangan tetap sehat. Berikut komponen-komponen utama yang perlu diperhatikan dalam pelaksanaannya.

1. Deposit in transit (setoran dalam proses)

Setoran dalam proses adalah jumlah uang yang telah dicatat dalam pembukuan perusahaan, namun belum muncul di laporan bank karena proses penyetoran belum selesai atau masih dalam antrian pemrosesan. Kondisi ini umum terjadi jika setoran dilakukan di akhir jam operasional bank.

Perbedaan waktu pencatatan antara perusahaan dan bank dapat menimbulkan selisih sementara pada saldo kas dan laporan bank. Oleh karena itu, saat melakukan rekonsiliasi bank, perusahaan perlu mencatat dan menyesuaikan setoran dalam proses agar saldo yang ditampilkan mencerminkan kondisi sebenarnya.

2. Outstanding check (cek beredar)

Cek beredar adalah cek yang telah diterbitkan oleh perusahaan kepada pihak ketiga namun belum dicairkan atau disetorkan ke bank oleh penerima. Hal ini menyebabkan saldo bank tampak lebih tinggi dibanding catatan kas perusahaan, meskipun dana tersebut sudah tidak tersedia secara efektif.

Selisih ini dapat berlangsung selama beberapa hari, tergantung pada kecepatan penerima dalam mencairkan cek tersebut. Karena itu, cek beredar harus dicantumkan sebagai komponen penting dalam proses rekonsiliasi bank agar laporan keuangan mencerminkan kondisi yang akurat dan terkini.

3. Non-sufficient fund check (cek kosong)

Cek kosong terjadi ketika perusahaan menerima cek dari pihak ketiga, namun saat dicairkan, dana di rekening penarik tidak mencukupi. Akibatnya, bank akan menolak pencairan cek tersebut dan transaksi tidak dapat diselesaikan sesuai yang direncanakan.

Cek yang ditolak pencairannya harus segera dihapus dari catatan penerimaan kas perusahaan. Selanjutnya, nilai cek tersebut perlu dicatat ulang sebagai piutang yang belum tertagih, dan dipantau hingga pihak terkait menyediakan dana yang mencukupi.

Prosedur Rekonsiliasi Bank

Dalam pelaksanaan rekonsiliasi bank, pencocokan saldo tidak dapat dilakukan secara sembarangan. Diperlukan suatu prosedur yang sistematis dan terstruktur agar hasil rekonsiliasi dapat diandalkan sebagai dasar pengambilan keputusan keuangan. Berikut ini adalah tahapan penting dalam melakukan rekonsiliasi bank.

1. Membandingkan saldo buku kas dan rekening bank

Langkah pertama dalam proses rekonsiliasi bank adalah membandingkan saldo kas akhir di buku besar perusahaan dengan saldo akhir yang tercantum di rekening koran bank. Kesesuaian antara keduanya merupakan dasar utama untuk menilai keakuratan catatan keuangan perusahaan.

Perbandingan ini harus dilakukan dalam periode waktu yang sama agar tidak menimbulkan selisih akibat perbedaan tanggal pencatatan. Misalnya, jika perusahaan menggunakan laporan bulan April, maka rekening koran yang diperbandingkan juga harus dari bulan yang sama.

Jika terdapat perbedaan antara kedua saldo, maka perusahaan harus mengidentifikasi penyebab selisih tersebut. Penyebabnya bisa berupa transaksi yang belum dicatat, kesalahan input, ataupun perbedaan waktu pencatatan antara sistem perusahaan dan pihak bank.

2. Mencatat transaksi langsung oleh bank

Bank sering kali melakukan transaksi seperti biaya administrasi, bunga simpanan, atau potongan lainnya yang tidak secara otomatis tercatat di sistem perusahaan. Oleh karena itu, perlu dilakukan pencatatan ulang melalui jurnal penyesuaian di buku besar perusahaan.

Transaksi-transaksi ini meskipun nilainya relatif kecil, tetap berdampak pada akurasi saldo akhir kas perusahaan. Jika tidak segera dicatat, maka akan menimbulkan ketidaksesuaian yang terus berulang pada setiap periode rekonsiliasi berikutnya.

Pencatatan ini juga menjadi bukti bahwa perusahaan aktif memantau perubahan yang terjadi pada rekening banknya. Dengan begitu, laporan keuangan akan lebih mencerminkan kondisi riil, serta memudahkan proses audit dan pengawasan internal.

3. Menelusuri transaksi yang masih dalam proses

Transaksi dalam proses mencakup setoran yang belum tercatat di bank dan cek yang belum dicairkan oleh penerima. Keduanya dapat menyebabkan selisih sementara antara saldo kas dan rekening bank. Pemahaman atas waktu dan status transaksi sangat penting.

Faktor penyebab umum keterlambatan antara lain hari libur, cut-off time transaksi bank, atau kesalahan teknis dari sistem internal. Jika transaksi masuk setelah tanggal laporan bank dicetak, maka akan muncul sebagai selisih sampai pencatatan dilakukan.

Oleh karena itu, perusahaan harus secara aktif memantau dan mencatat transaksi dalam proses ini. Dengan melakukan penelusuran yang cermat, perusahaan dapat memastikan bahwa selisih tersebut tidak bersumber dari fraud atau kesalahan pencatatan yang lebih serius.

4. Menyusun lembar kerja rekonsiliasi bank

Setelah data dikumpulkan dan transaksi ditelusuri, perusahaan perlu menyusun lembar kerja rekonsiliasi. Lembar ini memuat semua penyesuaian yang ditemukan, serta mencocokkan saldo kas perusahaan dengan saldo yang tercantum di rekening bank.

Lembar kerja ini biasanya menggunakan format baku agar mudah dianalisis oleh manajemen maupun auditor. Format ini mencakup komponen seperti saldo awal, penambahan, pengurangan, dan saldo akhir setelah penyesuaian. Konsistensi format memudahkan evaluasi berulang.

Penting untuk memastikan bahwa hasil akhir dari lembar kerja menunjukkan kesamaan antara kedua saldo. Jika masih ada selisih, maka perlu dilakukan penelusuran ulang hingga ditemukan sumbernya. Lembar kerja ini juga menjadi dokumen pelengkap audit internal perusahaan.

5. Verifikasi ulang dan koreksi penyesuaian

Setelah lembar kerja selesai, perusahaan harus memverifikasi ulang setiap langkah yang telah dilakukan. Proses ini bertujuan memastikan tidak ada penyesuaian yang terlewat atau salah pencatatan dalam nominal maupun jenis transaksi.

Pengecekan ulang ini penting untuk menjaga integritas laporan keuangan. Jika ditemukan kekeliruan, maka koreksi harus segera dilakukan dan dicatat dengan prosedur yang sesuai. Hal ini juga mencegah kesalahan yang sama terulang pada periode berikutnya.

Selain itu, verifikasi akhir menunjukkan bahwa perusahaan menerapkan prinsip kehati-hatian dalam pengelolaan keuangannya. Kredibilitas dan kepercayaan pihak eksternal seperti investor dan auditor sangat dipengaruhi oleh ketelitian dalam prosedur rekonsiliasi ini.

6. Mengarsipkan dan mengevaluasi sistem akuntansi

Setelah seluruh proses rekonsiliasi bank diselesaikan, langkah terakhir adalah mengarsipkan semua dokumen pendukung sebagai bagian dari catatan keuangan perusahaan. Ini berguna untuk kepentingan audit dan evaluasi sistem keuangan internal.

Evaluasi sistem akuntansi juga dapat dilakukan dengan meninjau berapa banyak penyesuaian yang harus dibuat dalam proses rekonsiliasi. Jika terlalu sering terjadi kesalahan, ini bisa menandakan bahwa sistem akuntansi perlu ditingkatkan.

Perusahaan dapat mempertimbangkan penggunaan software akuntansi seperti Accurate, Jurnal, atau SAP untuk memperkuat integrasi antara pencatatan internal dan laporan eksternal. Hal ini akan meningkatkan efisiensi sekaligus mengurangi kesalahan pencatatan di masa depan.

Untuk mempermudah proses rekonsiliasi dan meningkatkan efisiensi pencatatan keuangan, Anda bisa menggunakan software akuntansi dari EQUIP. Download skema harga EQUIP sekarang untuk menemukan paket yang sesuai dengan kebutuhan bisnis Anda!

Bentuk Rekonsiliasi Bank

Seperti halnya laporan keuangan lainnya, proses rekonsiliasi bank memiliki berbagai bentuk penyajian yang disusun secara sistematis. Tujuan utamanya adalah untuk memudahkan proses pembacaan, analisis, serta interpretasi oleh pihak internal seperti akuntan, maupun pihak eksternal seperti auditor dan manajemen keuangan perusahaan.

Berikut ini merupakan beberapa bentuk penyajian rekonsiliasi bank yang umum digunakan dalam praktik akuntansi:

1. Bentuk Staffel

Format staffel mencatat saldo awal terlebih dahulu, kemudian diikuti dengan transaksi penyesuaian satu per satu hingga mencapai saldo akhir yang benar. Penyajian ini memudahkan pemahaman atas alur koreksi dan proses pencatatan yang sistematis.

Bentuk ini sangat berguna untuk menelusuri kronologi perubahan saldo, terutama saat terjadi banyak perbedaan antara laporan bank dan catatan internal. Oleh karena itu, jenis ini sering digunakan dalam pelaporan manual maupun sistem semi-terkomputerisasi.

2. Bentuk Skontro

Skontro adalah bentuk rekonsiliasi yang menyerupai format akun T, dengan dua kolom utama: sisi kiri untuk catatan perusahaan dan sisi kanan untuk laporan bank. Penyajian ini memungkinkan perbandingan langsung secara visual, sehingga mempermudah proses identifikasi awal terhadap selisih saldo.

Model ini mempermudah identifikasi perbedaan transaksi karena penyusunan yang sejajar. Bentuk skontro kerap digunakan dalam pelatihan akuntansi karena memperlihatkan logika debit-kredit secara jelas, terutama dalam konteks pembelajaran sistem pencatatan manual dan pengawasan internal.

3. Bentuk 4 Kolom

Format empat kolom mencakup tanggal transaksi, uraian, serta nilai debit dan kredit. Struktur ini umum digunakan dalam software akuntansi karena format datanya cocok dengan sistem entri database, sehingga memfasilitasi pelaporan keuangan secara digital.

Metode ini memungkinkan pencatatan penyesuaian secara efisien dan akurat. Selain itu, pengguna dapat dengan mudah menelusuri riwayat transaksi serta menentukan jenis koreksi yang dibutuhkan, khususnya dalam konteks audit internal dan pengawasan kas perusahaan.

4. Bentuk 8 Kolom

Format delapan kolom menyajikan informasi yang sangat lengkap, seperti saldo awal, transaksi kas masuk dan keluar, penyesuaian, serta saldo akhir. Penyajian ini dirancang untuk analisis komprehensif, terutama dalam pengawasan arus kas yang kompleks.

Bentuk ini sering dipakai perusahaan besar atau dalam proses audit eksternal karena menyajikan tingkat transparansi yang tinggi. Auditor dapat dengan cepat menelusuri penyebab selisih melalui format ini, sehingga mempercepat proses validasi laporan keuangan.

Contoh Rekonsiliasi Bank

Setelah memahami berbagai bentuk rekonsiliasi bank, penting untuk melihat bagaimana proses ini diterapkan secara nyata dalam kegiatan akuntansi sehari-hari. Dengan contoh jelas, kita lebih mudah pahami langkah praktis dan tujuan rekonsiliasi bank untuk pastikan kesesuaian catatan dan laporan bank. Berikut adalah contoh rekonsiliasi bank yang umum dilakukan.

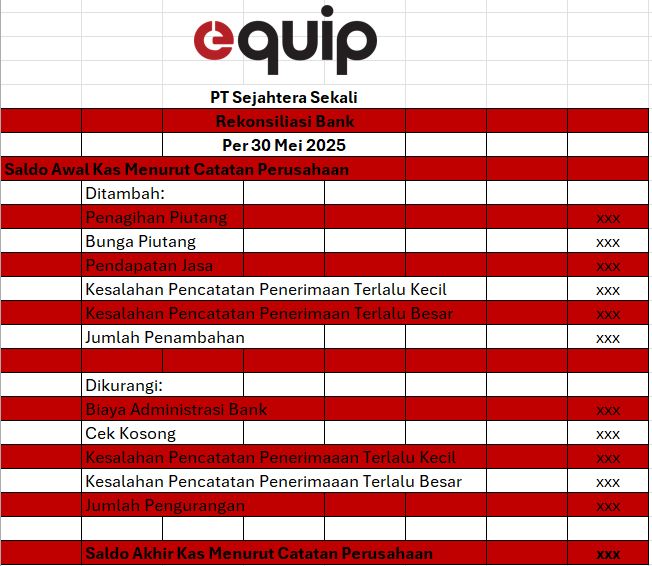

1. Bentuk Staffel

Rekonsiliasi bentuk staffel adalah jenis rekonsiliasi bank yang disusun secara berurutan dan detail, mencatat setiap perbedaan antara saldo menurut perusahaan. Format ini memudahkan identifikasi selisih secara sistematis karena disusun langkah demi langkah hingga diperoleh saldo akhir yang sesuai.

Berikut ini merupakan contoh rekonsiliasi bank dengan bentuk staffle:

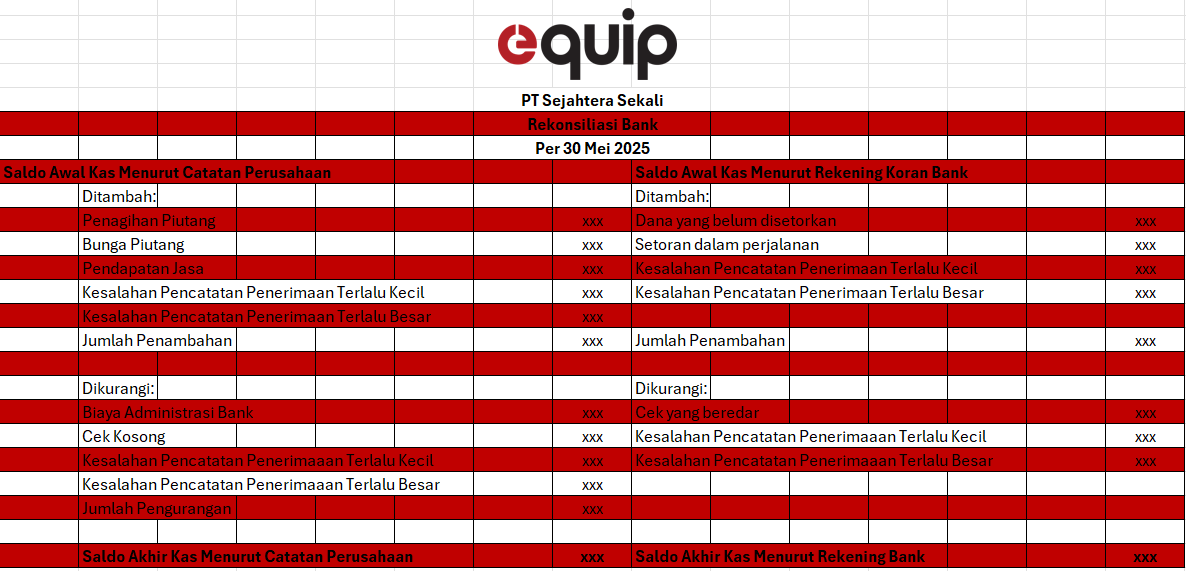

2. Bentuk Skontro

Rekonsiliasi bentuk skontro disusun secara berdampingan seperti format akun T, dengan satu sisi mencatat saldo menurut catatan perusahaan dan sisi lainnya mencatat saldo menurut laporan bank. Bentuk ini memudahkan perbandingan langsung antar kedua catatan untuk mengidentifikasi selisih secara cepat dan efisien.

Berikut ini merupakan contoh rekonsiliasi bank dengan bentuk skontro:

3. Bentuk 4 Kolom

Rekonsiliasi bank bentuk 4 kolom menyajikan data dalam empat bagian utama, yaitu saldo awal, penerimaaan, pengeluaran, dan saldo akhir menurut laporan bank. Format ini mempermudah pencocokan setiap transaksi satu per satu dan memungkinkan analisis yang lebih rinci terhadap perbedaan yang terjadi.

Berikut ini merupakan contoh rekonsiliasi bank dengan bentuk 4 kolom:

4. Bentuk 8 Kolom

Rekonsiliasi bank bentuk 8 kolom adalah format yang paling rinci, terdiri dari delapan bagian yang mencakup saldo awal, penerimaan, pengeluaran, dan saldo akhir baik menurut catatan perusahaan maupun bank. Bentuk ini memudahkan pencatatan dan pelacakan perbedaan secara menyeluruh dan sangat cocok untuk perusahaan dengan volume transaksi tinggi.

Berikut ini merupakan contoh rekonsiliasi bank dengan bentuk 8 kolom:

Otomatiskan Proses Rekonsiliasi Bank Anda dengan Software Akuntansi EQUIP

EQUIP adalah salah satu aplikasi akuntansi online terbaik yang dirancang untuk mengoptimalkan pencatatan transaksi keuangan Anda. Dengan software ini, proses seperti pelacakan pendapatan, invoicing, hingga rekonsiliasi bank dapat dilakukan secara otomatis, sehingga menghemat waktu dan meminimalkan kesalahan manusia.

Software akuntansi EQUIP mempermudah pembukuan, perhitungan pajak, dan pembuatan laporan keuangan seperti neraca, laba rugi, dan arus kas secara otomatis. Dilengkapi integrasi dengan sistem penjualan, pembelian, dan inventaris, EQUIP dapat diakses online, memungkinkan pengelolaan keuangan real-time dari mana saja dengan koneksi internet.

Berikut ini merupakan fitur utama dari software akuntansi EQUIP:

- Integrated E-Faktur: Software Akuntansi EQUIP sudah terintegrasi dengan sistem E-Faktur, sehingga memudahkan proses pembayaran pajak untuk setiap pembelian secara otomatis dan sesuai regulasi yang berlaku.

- Built-in Professional Templates: Menyediakan berbagai pilihan template profesional untuk pembuatan invoice, struk, dan voucher, membantu perusahaan menyusun dokumen resmi dengan tampilan yang rapi dan standar.

- Automasi Pembuatan Laporan: Laporan keuangan seperti transaksi, laba rugi, dan pengeluaran dapat dibuat secara otomatis dalam waktu singkat, sehingga proses pembukuan menjadi lebih efisien.

- Riwayat Transaksi: Mengotomatiskan pencatatan seluruh transaksi bisnis, memudahkan penyimpanan dan pengecekan data kapan saja tanpa harus mencari manual.

- Manajemen Petty Cash: Membantu mengelola pengeluaran petty cash perusahaan dengan lebih terstruktur, agar pengeluaran bisa tercatat dengan tepat dan cepat.

- Kemudahan Pembayaran: Pembayaran dari pelanggan maupun ke vendor dapat dicatat secara otomatis dalam satu platform terintegrasi, sehingga mengurangi risiko kesalahan dan mempercepat proses keuangan.

Selain itu, software akuntansi EQUIP juga memiliki beberapa manfaat, antara lain:

- Pembuatan laporan keuangan yang akurat: Software accounting EQUIP membantu menyusun laporan keuangan yang akurat, sehingga perusahaan dapat memahami kondisi keuangan secara menyeluruh.

- Pembuatan laporan pajak yang sesuai regulasi: EQUIP memudahkan penyusunan laporan pajak yang sesuai dengan regulasi perpajakan, membantu bisnis menghindari potensi sanksi dari otoritas pajak.

- Peningkatan efisiensi kerja: Proses seperti pembuatan invoice dan pembayaran dapat diotomatisasi, sehingga meningkatkan efisiensi pengelolaan keuangan perusahaan.

- Integrasi sistem yang optimal: EQUIP dapat diintegrasikan dengan sistem penjualan, pembelian, dan inventaris, mendukung pengambilan keputusan yang lebih cepat dan tepat.

- Analisis keuangan yang lebih baik: Menyediakan insight keuangan melalui laporan seperti anggaran, proyeksi, dan performa bisnis untuk mendukung pertumbuhan jangka panjang.

Kesimpulan

Rekonsiliasi bank adalah proses mencocokkan saldo kas perusahaan dengan laporan bank secara periodik untuk memastikan semua transaksi tercatat dengan benar. Ini penting agar laporan keuangan akurat, transparan, dan mencerminkan kondisi riil perusahaan.

Untuk itu, EQUIP menghadirkan software akuntansi dengan fitur otomatisasi rekonsiliasi bank, pembuatan laporan keuangan, hingga integrasi e-faktur. Semua dirancang untuk membantu perusahaan mencatat transaksi dengan cepat, akurat, dan sesuai regulasi.

Coba demo gratis software akuntansi EQUIP sekarang dan rasakan manfaatnya untuk bisnis Anda. Kelola keuangan lebih mudah, cepat, dan efisien dengan sistem terintegrasi yang mendukung pertumbuhan dan pengambilan keputusan yang lebih baik.

FAQ tentang Rekonsiliasi Bank

Rekonsiliasi bank adalah proses mencocokkan catatan kas perusahaan dengan laporan bank. Tujuannya untuk memastikan semua transaksi keuangan telah tercatat dengan benar. Proses ini penting agar laporan keuangan akurat dan mencerminkan saldo kas sebenarnya. Dengan rekonsiliasi rutin, perusahaan bisa mendeteksi kesalahan atau selisih saldo.

Pertama, siapkan laporan kas perusahaan dan laporan bank pada periode yang sama. Kemudian, cocokkan satu per satu transaksi yang tercatat di kedua dokumen tersebut. Identifikasi selisih atau perbedaan yang terjadi dan cari penyebabnya, seperti cek belum cair atau biaya administrasi bank. Terakhir, buat laporan rekonsiliasi yang menunjukkan penyesuaian saldo hingga cocok.

Contoh rekonsiliasi bank adalah ketika perusahaan mencatat saldo kas sebesar Rp100 juta, namun laporan bank menunjukkan Rp98 juta. Setelah diperiksa, ditemukan bahwa ada cek senilai Rp2 juta yang belum dicairkan. Dalam laporan rekonsiliasi, perusahaan akan menambahkan penyesuaian tersebut. Hasil akhirnya menunjukkan kedua saldo telah sesuai setelah koreksi.

Tidak ada satu rumus baku, tetapi umumnya digunakan format: Saldo menurut perusahaan ± penyesuaian = Saldo menurut bank. Penyesuaian bisa berupa penambahan atau pengurangan seperti pendapatan bunga, biaya administrasi, atau cek dalam perjalanan. Tujuannya agar kedua saldo menjadi sama. Dengan begitu, laporan keuangan bisa lebih valid dan terpercaya.

Ada dua jenis rekonsiliasi utama: bentuk staffel dan bentuk laporan. Bentuk staffel menyusun penyesuaian secara urut dan terperinci berdasarkan data perusahaan. Sementara bentuk laporan langsung menunjukkan perbandingan antara saldo awal dan saldo yang telah disesuaikan. Pemilihan bentuk tergantung pada kebutuhan dan kebiasaan perusahaan.