Pernahkah Anda bertanya-tanya berapa sebenarnya biaya rata-rata yang dikeluarkan untuk memproduksi satu unit barang? Dalam dunia bisnis, memahami konsep average cost bukan hanya soal hitung-hitungan, melainkan bagian penting dalam menjaga efisiensi produksi dan kestabilan finansial perusahaan.

Metode perhitungan biaya rata-rata ini sangat relevan bagi perusahaan dengan produksi massal dan jenis produk yang seragam. Dengan pendekatan yang tepat, metode perhitungan ini dapat membantu Anda mengambil keputusan bisnis yang lebih cepat dan tepat.

Ingin tahu bagaimana average cost bekerja mulai dari definisi hingga aplikasinya dalam sistem akuntansi? Artikel ini akan memandu Anda secara menyeluruh. Simak pembahasan berikut untuk pemahaman yang lebih dalam dan relevan bagi bisnis Anda.

Key Takeaways

Average cost adalah biaya rata-rata produksi untuk menentukan harga suatu produk.

AC penting agar tidak terjadi kerugian akibat harga produk yang dijual di bawah biaya produksi.

Untuk menghitung biaya rata-rata, kita perlu biaya tetap, biaya variabel, dan kuantitas produk.

Anda bisa memanfaatkan teknologi seperti EQUIP untuk mengotomatisasi proses perhitungan yang akurat.

Apa Itu Average Cost?

Average cost atau biaya rata-rata adalah total biaya produksi yang dibagi dengan jumlah unit yang dihasilkan. Konsep ini digunakan untuk mengetahui berapa besar biaya yang dikeluarkan perusahaan untuk memproduksi satu unit barang secara rata-rata.

Dalam praktiknya, average cost menggabungkan biaya tetap (fixed cost) dan biaya variabel (variable cost) dalam satu nilai. Metode ini sering digunakan dalam pencatatan persediaan dan pengambilan keputusan manajerial karena memberikan gambaran umum efisiensi biaya produksi.

Pentingnya Menghitung Biaya Rata-Rata

Menghitung biaya rata-rata memungkinkan perusahaan memperoleh gambaran menyeluruh mengenai efisiensi biaya per unit produksi. Informasi ini penting dalam menetapkan harga jual yang rasional sekaligus menjaga margin keuntungan tetap stabil.

Selain itu, average cost membantu dalam pengendalian biaya dan evaluasi kinerja operasional. Dengan data yang konsisten, perusahaan dapat menyusun strategi produksi dan anggaran yang lebih terukur dan berorientasi pada efisiensi jangka panjang.

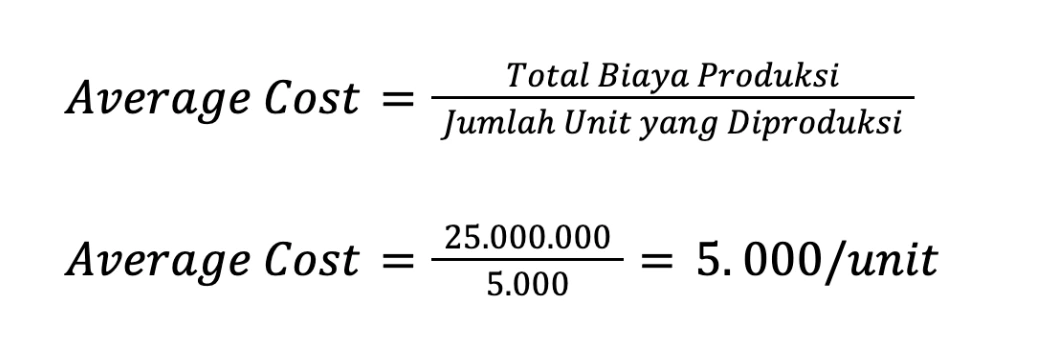

Rumus dalam Average Cost

Rumus dasar untuk menghitung average cost (biaya rata-rata) adalah sebagai berikut:

Total biaya produksi mencakup semua biaya tetap (fixed cost) dan biaya variabel (variable cost) yang dikeluarkan selama proses produksi. Rumus ini dapat membuat perusahaan mengetahui berapa besar biaya yang dibutuhkan untuk memproduksi satu unit barang secara rata-rata.

Total biaya produksi mencakup semua biaya tetap (fixed cost) dan biaya variabel (variable cost) yang dikeluarkan selama proses produksi. Rumus ini dapat membuat perusahaan mengetahui berapa besar biaya yang dibutuhkan untuk memproduksi satu unit barang secara rata-rata.

Meski sederhana, rumus average cost memiliki keterkaitan dengan persamaan dasar akuntansi karena membantu perusahaan memahami hubungan antara biaya, aset, dan ekuitas dalam konteks kegiatan produksi.

Rumus ini banyak digunakan dalam analisis biaya, penetapan harga, serta pengendalian anggaran, terutama dalam industri yang memiliki volume produksi besar dan fluktuasi biaya yang signifikan.

Cara dan Contoh Menghitung Biaya Rata-Rata

Untuk menerapkan metode average cost secara akurat, penting bagi perusahaan memahami tahapan perhitungannya. Proses ini tidak hanya melibatkan angka, tetapi juga pemahaman menyeluruh terhadap struktur biaya produksi. Berikut langkah-langkah perhitungan beserta contoh sederhananya:

Langkah 1: Hitung total biaya produksi

Total biaya produksi adalah gabungan antara biaya tetap (fixed cost) dan biaya variabel (variable cost) dalam periode tertentu. Biaya tetap mencakup pengeluaran yang tidak berubah meski jumlah produksi berubah, seperti sewa gedung atau gaji tetap karyawan. Biaya variabel berubah seiring volume produksi, seperti bahan baku atau upah per unit.

Contoh:

Biaya tetap = Rp10.000.000

Biaya variabel = Rp15.000.000

Total biaya produksi = Rp10.000.000 + Rp15.000.000 = Rp25.000.000

Langkah 2: Tentukan jumlah unit yang diproduksi

Catat total unit produk yang perusahaan hasilkan dalam periode yang sama. Gunakan jumlah unit ini sebagai pembagi untuk memperoleh rata-rata biaya per unit.

Contoh:

Jumlah unit yang perusahaan X produksi = 5.000 unit

Langkah 3: Masukkan ke dalam rumus

Setelah memperoleh total biaya dan jumlah unit, gunakan rumus average cost untuk menghitungnya. Langkah ini menghasilkan biaya rata-rata yang perusahaan keluarkan untuk memproduksi satu unit produk. Nilai ini penting untuk analisis harga dan margin keuntungan.

Contoh perhitungan:

Dengan hasil tersebut, perusahaan mengetahui bahwa setiap unit produk memerlukan biaya produksi rata-rata sebesar Rp5.000. Informasi ini dapat menjadi dasar dalam menetapkan harga jual, menghitung laba, dan melakukan efisiensi biaya secara strategis.

Dengan hasil tersebut, perusahaan mengetahui bahwa setiap unit produk memerlukan biaya produksi rata-rata sebesar Rp5.000. Informasi ini dapat menjadi dasar dalam menetapkan harga jual, menghitung laba, dan melakukan efisiensi biaya secara strategis.

Proses ini akan berjalan lebih efisien apabila Anda lakukan dengan bantuan software akuntansi yang dapat menghitung dan mencatat biaya secara otomatis dan akurat. Untuk mengetahui fitur lengkap dan menyesuaikannya dengan kebutuhan bisnis Anda, cek skema harga di sini agar Anda dapat mengambil keputusan yang tepat sejak awal.

Kelebihan Metode Average Cost

Metode average cost menawarkan sejumlah kelebihan yang membuatnya banyak digunakan dalam proses akuntansi, khususnya di industri dengan alur produksi besar. Berikut adalah beberapa keunggulan utama dari metode ini:

Metode average cost menawarkan sejumlah kelebihan yang membuatnya banyak digunakan dalam proses akuntansi, khususnya di industri dengan alur produksi besar. Berikut adalah beberapa keunggulan utama dari metode ini:

1. Sederhana dan efisien untuk diterapkan

Metode average cost menggunakan perhitungan rata-rata yang mudah dipahami dan tidak memerlukan pelacakan biaya unit per unit. Hal ini membuat proses pencatatan dan analisis lebih cepat, terutama bagi perusahaan dengan volume produksi tinggi.

2. Menstabilkan nilai persediaan dan laporan keuangan

Dengan meratakan biaya seluruh unit, average cost membantu mengurangi dampak fluktuasi harga bahan baku dalam jangka pendek. Ini menciptakan laporan keuangan yang lebih stabil dan memudahkan analisis kinerja dari periode ke periode tanpa gangguan angka yang ekstrem.

3. Ideal untuk produk homogen dan produksi massal

Metode ini cocok untuk industri yang menghasilkan barang serupa dalam jumlah besar, seperti makanan, minuman, atau bahan mentah. Karena semua produknya hampir sama, perusahaan tidak perlu mencatat biaya tiap unit secara detail.

Metode ini akan lebih efektif jika digunakan bersama sistem akuntansi yang bisa mencatat data secara otomatis.

Kekurangan Metode Average Cost

Meski memiliki sejumlah kelebihan, metode ini tentu tidak lepas dari keterbatasan. Beberapa kekurangan berikut perlu Anda pertimbangkan sebelum menerapkannya dalam perusahaan:

1. Kurang mencerminkan biaya aktual per unit

Karena menggunakan data rata-rata, metode ini cenderung menyamarkan perbedaan harga antar pembelian bahan baku. Ini bisa menjadi kendala ketika perusahaan perlu menganalisis profitabilitas unit tertentu secara lebih detail.

2. Kurang responsif terhadap perubahan biaya

Saat terjadi lonjakan atau penurunan harga yang signifikan, metode average cost cenderung lambat dalam menangkap perubahan tersebut dalam laporan keuangan. Hal ini bisa menghambat pengambilan keputusan yang cepat dan tepat.

Optimalkan Perencanaan Biaya Rata-Rata Produksi bersama Sistem Akuntansi EQUIP

Untuk perusahaan yang mengandalkan metode average cost, perencanaan biaya yang efisien dan akurat adalah kunci. Software akuntansi EQUIP hadir sebagai solusi untuk membantu perusahaan dari berbagai skala dalam mengelola seluruh proses pencatatan dan analisis keuangan secara otomatis.

Untuk perusahaan yang mengandalkan metode average cost, perencanaan biaya yang efisien dan akurat adalah kunci. Software akuntansi EQUIP hadir sebagai solusi untuk membantu perusahaan dari berbagai skala dalam mengelola seluruh proses pencatatan dan analisis keuangan secara otomatis.

Dengan dukungan teknologi berbasis cloud, EQUIP memungkinkan pengguna mengakses data secara real-time kapan saja dan di mana saja. Hal ini tentu sangat menguntungkan bagi tim keuangan dalam menyusun strategi biaya, termasuk dalam menghitung dan mengendalikan keuangan secara efektif.

Agar lebih maksimal, berikut fitur-fitur unggulan EQUIP yang relevan dalam membantu penghitungan dan pengelolaan keuangan perusahaan Anda:

- Automasi pembuatan laporan: Susun laporan keuangan secara otomatis, termasuk laporan biaya produksi dan laba rugi.

- Riwayat transaksi otomatis: Semua transaksi terekam secara otomatis, sehingga memudahkan pelacakan biaya bahan baku dan overhead.

- Manajemen petty cash: Pengeluaran kecil yang sering terabaikan tetap terpantau dengan baik, memastikan seluruh komponen biaya tercatat saat menghitung biaya rata-rata produksi.

- Integrasi dengan sistem inventori: EQUIP terhubung langsung dengan sistem inventaris untuk mencatat penggunaan bahan secara real-time.

- Pembuatan jurnal otomatis: Setiap transaksi tercatat ke dalam jurnal secara otomatis dan akurat, mengurangi risiko kesalahan manual dalam pencatatan biaya.

Tertarik mencoba kemudahannya? Segera optimalkan efisiensi dan akurasi pengelolaan keuangan bisnis Anda dengan demo gratis dan rasakan bagaimana sistem ini dapat menyederhanakan proses penghitungan secara menyeluruh dan profesional!

Kesimpulan

Mengelola biaya produksi kini tak hanya soal rumus, tapi juga soal efisiensi dan akurasi. Metode average cost menjadi pilihan solusi untuk menghitung biaya rata-rata per unit, terutama di industri dengan produksi besar. Pendekatan ini dapat membantu menjaga stabilitas keuangan dan mempermudah analisis harga bisnis Anda.

Namun, menghitung dan mencatat biaya rata-rata secara manual tentu menyita waktu dan rentan kesalahan. Di sinilah sistem akuntansi EQUIP menjadi pilihan yang efisien. EQUIP tidak hanya mempercepat proses, tetapi juga membantu menghasilkan laporan yang akurat, dengan akses kapan pun dan dari mana pun.

Tertarik mengelola biaya produksi dengan lebih akurat? Coba langsung fitur lengkap dari sistem akuntansi EQUIP. Dapatkan demo gratis dan rasakan kemudahannya dalam pencatatan keuangan bisnis Anda!

FAQ tentang Average Cost

Average cost (biaya rata-rata) menunjukkan hasil pembagian total biaya produksi dan jumlah unit hasil produksi. Konsep ini menggambarkan rata-rata biaya untuk menghasilkan satu unit barang.

Total average cost merupakan hasil pembagian total biaya produksi dan jumlah unit hasil produksi. Total biaya produksi mencakup seluruh biaya tetap dan variabel dalam periode tertentu.

Marginal cost (biaya marjinal) menggambarkan tambahan biaya saat perusahaan menambah satu unit produksi. Ini penting untuk analisis keputusan produksi dan penentuan harga.

Marginal cost mempengaruhi average cost. Jika marginal cost lebih rendah dari average cost, maka average cost akan menurun. Sebaliknya, jika marginal cost lebih tinggi, average cost akan meningkat.

Total cost mencakup seluruh biaya untuk produksi sejumlah unit barang, sedangkan average cost menunjukkan rata-rata biaya per unit dengan membagi total cost dan jumlah unit.