Persamaan dasar akuntansi menjadi salah satu komponen penting dalam dunia akuntansi. Istilah ini tidak hanya berlaku dalam bisnis kecil, tetapi juga pada bisnis skala besar. Hal ini yang menjadi alasan bahwa istilah ini sering mendapatkan perhatian khusus oleh setiap perusahaan dalam menjalankan operasional bisnisnya.

Namun, semakin pesatnya perkembangan teknologi, komponen akuntansi juga memaksa bisnis harus beradaptasi terhadapnya. Bisnis yang memiliki tingkat pengelolaan yang kompleks membutuhkan usaha perhitungan akuntansi yang efektif. Oleh karena itu, simak penjelasan dari persamaan dasar akuntansi berikut dan cara efisiensinya!

Software Akuntansi EQUIP dapat membantu mempermudah pengelolaan keuangan bisnis Anda dengan efisien. Coba demo gratisnya sekarang! Klik banner di bawah untuk memulai.

Pengertian Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah konsep yang menyatakan bahwa setiap transaksi keuangan memiliki dua sisi yang sama besar, yaitu sisi kredit dan sisi debit. Persamaan ini dikenal juga sebagai persamaan dasar neraca. Hal ini karena setiap transaksi yang tercatat dalam jurnal akuntansi harus dijurnal dengan mempertahankan keseluruhan persamaan dasar ini.

Dalam setiap transaksi, setidaknya ada dua akun yang akan terpengaruh. Contohnya, seperti ketika perusahaan membeli perlengkapan secara tunai sebesar Rp1.000.000. Maka, persamaan dasar akuntansinya adalah akun perlengkapan pada sisi debit dan akun kas pada sisi kredit. Dengan demikian, bahwa nilai perlengkapan akan bertambah, sedangkan nilai kas akan berkurang.

Baca juga: Rasio Biaya Operasional (BOPO): Pengertian dan Formulanya

Komponen Persamaan Dasar Akuntansi

Dalam praktiknya, konsep akuntansi ini memiliki berbagai komponen yang saling berhubungan satu sama lain. Mulai dari aset, liabilitas, hingga ekuitas. Untuk mengetahui apa maksud dari ketiga komponen tersebut, Maka simak penjelasan berikut!

Aset (harta)

Aset atau harta adalah segala sesuatu yang dimiliki oleh sebuah entitas (baik itu individu, perusahaan, atau organisasi lainnya). Contohnya adalah kas, piutang, saham, tanah, bangunan, kendaraan, mesin, perlengkapan, paten, merek dagang, dan hak cipta dapat dianggap sebagai aset. Selain itu, aset dapat berwujud (tangible) seperti bangunan dan kendaraan atau tidak berwujud (intangible) seperti paten dan merek dagang.

Dalam konteks keuangan perusahaan, dikenal juga istilah net operating asset (aset operasi bersih), yaitu selisih antara aset operasi dengan kewajiban operasi, yang mencerminkan total aset yang digunakan dalam kegiatan operasional inti perusahaan.

Liabilitas (kewajiban)

Liabilitas adalah suatu kewajiban yang harus dibayarkan oleh seseorang pada periode tertentu. Contoh dari liabilitas adalah utang usaha, pinjaman bank, beban gaji, beban pajak, dan jaminan pelanggan. Selain itu, liabilitas terbagi menjadi dua kategori, yaitu liabilitas lancar (current liabilities) dan liabilitas jangka panjang (long-term liabilities).

Ekuitas (modal)

Ekuitas atau modal adalah bagian dari neraca perusahaan yang mewakili nilai dari klaim oleh pemilik perusahaan terhadap aset perusahaan. Dalam istilah sederhana, ekuitas adalah selisih antara aset dan liabilitas perusahaan. Selain itu, Ekuitas adalah indikator penting dari kesehatan keuangan perusahaan dan berguna oleh investor dan analis keuangan untuk menilai kinerja perusahaan.

Setelah mempelajari komponen persamaan dasar akuntansi, pelajari aplikasi cetak struk yang dapat membantu bisnis anda dan membantu proses akuntansi bisnis tersebut.

Baca juga: Tips Sederhanakan Pembukuan Bisnis dengan Menggunakan Aplikasi Akuntansi

Rumus Persamaan Dasar Akuntansi

Rumus persamaan dasar akuntansi adalah sebagai berikut:

Harta = utang + modal

Selain rumus tersebut, masih ada beberapa rumus persamaan akuntansi yang lain. Simak penjelasan berikut!

1. Rumus net income (pendapatan bersih)

Net income = pendapatan-biaya

2. Rumus break even point (BEP)

BEP = biaya tetap/(harga jual – biaya variabel)

3. Rumus rasio kas

Rasio kas = kas/kewajiban lancar

4. Rumus rasio hutang terhadap ekuitas

Rasio hutang terhadap ekuitas = total kewajiban / total ekuitas

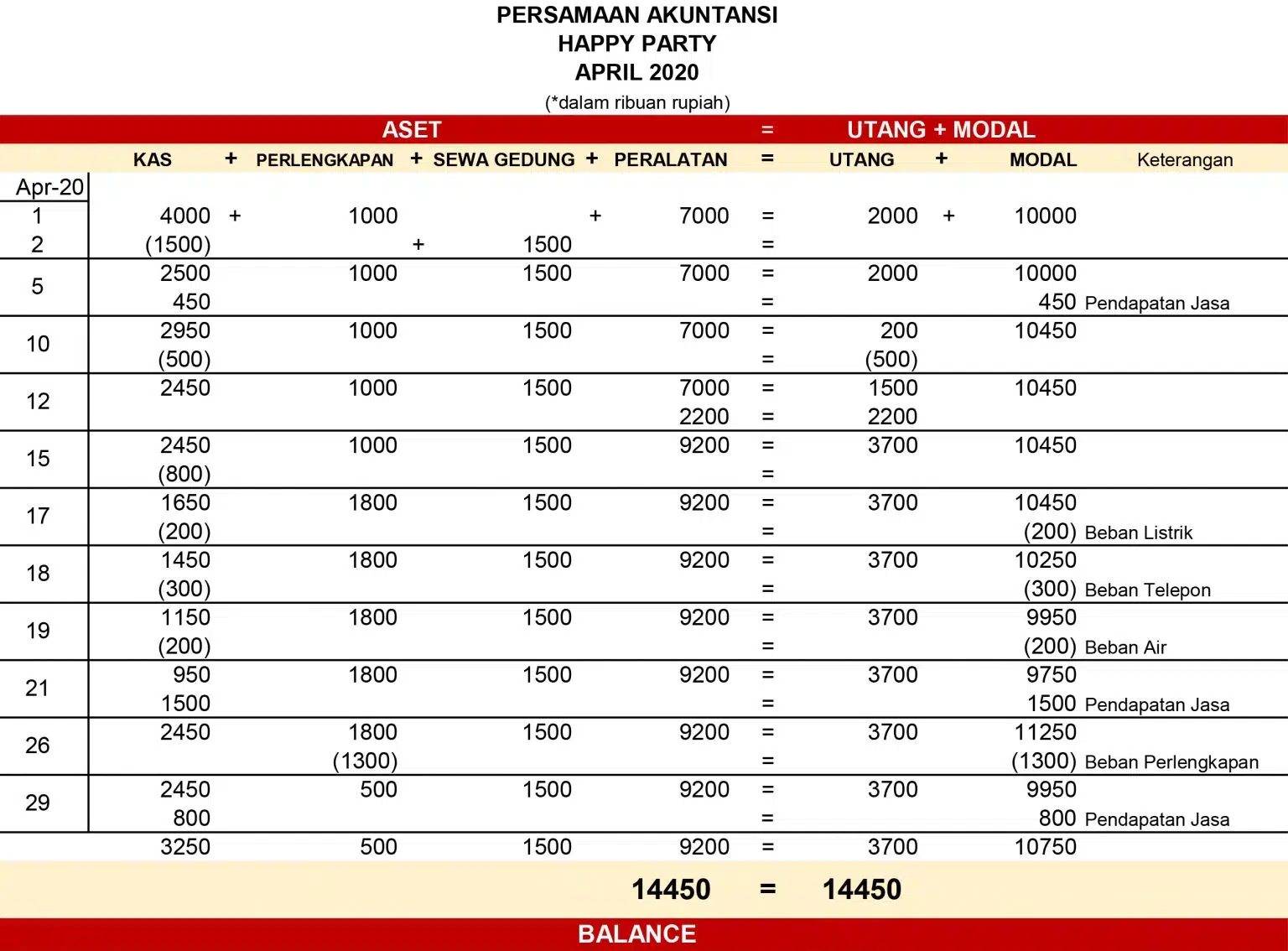

Contoh Persamaan Dasar Akuntansi

Seorang pengusaha bernama Indra mendirikan sebuah usaha persewaan alat pesta

“Happy Party” pada tanggal pada tanggal 1 April 2020. Perusahaan tersebut

memiliki posisi keuangan sebagai berikut:

- Kas Rp4.000.000

- Perlengkapan Rp1.000.000

- Peralatan Rp7.000.000

- Utang Usaha Rp2.000.000

- Modal Rp10.000.000

Transaksi yang terjadi selama bulan April 2020 di Happy Party adalah sebagai

berikut:

- 2 April membayar sewa gedung Rp1.500.000 untuk enam bulan

- 5 April menerima pendapatan jasa Rp450.000

- 10 April membayar utang Rp500.000

- 12 April membeli peralatan secara kredit sebesar Rp2.200.000

- 15 April membeli perlengkapan Rp800.000

- 17 April membayar beban listrik Rp200.000

- 18 April membayar beban telepon Rp300.000

- 19 April membayar beban air Rp200.000

- 21 April menerima pendapatan jasa Rp1.500.000

- 26 April perlengkapan yang tersisa sebesar Rp500.000

- 29 April menerima pendapatan jasa Rp800.000

Berdasarkan data di atas, maka bagaimanakah persamaan dasar Happy Party

pada April 2020?

Baca juga: Pengertian dan Pentingnya Rekapitulasi Jurnal Akuntansi

Manfaat dari Memahami Persamaan Dasar Akuntansi

Dengan memahami persamaan dasar akuntansi, seseorang dapat memahami posisi keuangan perusahaan pada waktu tertentu. Konsep ini memungkinkan seseorang untuk menghitung total aset, total kewajiban, dan modal sendiri perusahaan dengan mudah. Maka akan memudahkan pemahaman tentang posisi keuangan perusahaan

Kemudian, dalam sisi eksternal investor dapat menggunakan konsep ini untuk mengevaluasi kinerja keuangan suatu perusahaan sebelum memutuskan untuk melakukan investasi. Dengan memahaminya, investor dapat mengevaluasi risiko investasi lalu menilai apakah perusahaan tersebut memiliki potensi pertumbuhan.

Selain itu, pemahaman ini juga berguna dalam menghitung cara menghitung BEP, yang penting dalam analisis keuangan perusahaan. Dengan bantuan aplikasi akuntansi, perhitungan seperti ini dapat dilakukan lebih akurat dan efisien.

Ini penting diingat bagi bisnis-bisnis yang sudah mengadopsi sistem akuntansi seperti bisnis retail, grosir, pabrik keramik, dan lain-lain.

Kesimpulan

Secara umum, persamaan dasar akuntansi adalah prinsip yang menyatakan bahwa aset sama dengan jumlah liabilitas ditambah ekuitas. Persamaan ini sangat penting untuk memahami posisi keuangan perusahaan. Maka, perusahaan dapat mengevaluasi kinerja keuangan perusahaan dan membuat keputusan investasi.

Salah satu cara untuk mengotomatiskan penghitungan persamaan ini adalah dengan menggunakan software akuntansi. Maka dari itu, hadirlah software akuntansi EQUIP yang memiliki fitur-fitur yang sudah terintegrasi sehingga semakin mudah untuk digunakan. Lakukan demo gratis bersama kami untuk menerapkan pada bisnis Anda.