Jurnal Umum Perusahaan Dagang sering menjadi tantangan bagi banyak pelaku bisnis karena pencatatan transaksi yang tidak rapi dapat memicu kesalahan laporan keuangan. Kondisi ini makin krusial mengingat jutaan UMKM masih bermasalah dalam mencatat transaksi secara akurat.

Ketika pencatatan tidak terstruktur, risiko salah hitung, laporan yang tidak valid, hingga sulitnya memantau arus kas bisa menghambat perkembangan bisnis. Situasi ini membuat pemahaman jurnal umum menjadi aspek yang tidak bisa diabaikan untuk menjaga kesehatan keuangan perusahaan.

Memahami cara kerja dan penerapan jurnal umum dalam sistem pencatatan akuntansi membantu bisnis tetap terkontrol dan mudah dianalisis. Baca artikel ini untuk mengetahui langkah-langkah penyusunan jurnal umum perusahaan dagang secara tepat.

Key Takeaways

Jurnal umum perusahaan dagang adalah catatan awal semua transaksi keuangan bisnis.

Fungsinya membantu mencatat transaksi secara kronologis agar laporan keuangan lebih rapi.

Jurnal umum bermanfaat menjaga akurasi data sehingga kondisi keuangan mudah dianalisis.

Tantangan utama jurnal umum adalah tingginya volume transaksi yang mudah memicu kesalahan.

- Apa itu Jurnal Umum Perusahaan Dagang?

- Jenis-Jenis Jurnal Umum Perusahaan Dagang

- Komponen Utama Jurnal Umum Perusahaan

- Langkah-langkah Membuat Jurnal Umum

- Contoh Jurnal Umum Perusahaan Dagang

- Rumus Jurnal dalam Pencatatan Transaksi

- Permudah Pembuatan Jurnal Umum Perusahaan Dagang lewat Software Accounting EQUIP

- Kesimpulan

Apa itu Jurnal Umum Perusahaan Dagang?

Dalam konteks perusahaan dagang, jurnal umum adalah buku besar yang digunakan untuk mencatat semua transaksi yang berkaitan dengan penjualan produk atau barang dagangan dalam kegiatan bisnis, baik melalui pembukuan manual dan software akuntansi. Jurnal umum ini mencatat setiap transaksi dengan rinci, termasuk tanggal, deskripsi, nominal, dan akun yang terlibat dalam transaksi tersebut.

Pencatatan jurnal umum sangat penting bagi perusahaan dagang karena memiliki beberapa kegunaan yang bermanfaat, antara lain:

- Memantau transaksi: Jurnal umum memungkinkan perusahaan dagang untuk melacak setiap transaksi yang terjadi secara rinci. Transaksi jurnal umum membantu dalam memantau arus kas, persediaan, serta pencatatan jurnal utang usaha yang timbul dari aktivitas pembelian dan penjualan.

- Analisis keuangan: Informasi yang terdapat dalam jurnal umum dapat digunakan untuk menganalisis kinerja keuangan perusahaan dagang. Data yang tercatat di jurnal umum memungkinkan perusahaan untuk menilai pendapatan, biaya, dan keuntungan yang dihasilkan dalam periode waktu tertentu.

- Dokumentasi dan pemenuhan kewajiban hukum: Jurnal umum juga berfungsi sebagai bukti dokumentasi resmi yang dapat digunakan sebagai bukti dalam audit dan pemenuhan kewajiban hukum terkait pelaporan keuangan perusahaan dagang.

Jenis-Jenis Jurnal Umum Perusahaan Dagang

Dalam perusahaan dagang, pencatatan transaksi persediaan biasanya menggunakan dua metode utama, yaitu metode perpetual dan metode periodik. Keduanya sama-sama berfungsi untuk mencatat arus keluar-masuk barang dagang, namun memiliki pendekatan yang berbeda.

| Aspek | Metode Perpetual | Metode Periodik |

| Waktu pencatatan persediaan | Dicatat setiap transaksi secara real-time | Dicatat di akhir periode akuntansi |

| Update saldo stok | Otomatis dan langsung berubah | Tidak berubah selama periode berjalan |

| Akurasi data persediaan | Sangat akurat dan selalu terpantau | Kurang akurat hingga dilakukan stock opname |

| Kebutuhan sistem | Membutuhkan sistem atau software akuntansi | Bisa dilakukan secara manual |

| Cocok untuk skala bisnis | Menengah hingga besar | Kecil hingga menengah |

| Kemudahan kontrol inventaris | Tinggi | Relatif rendah |

Berikut penjelasan lengkap mengenai jenis jurnal umum dalam perusahaan dagang:

1.Metode Perpetual

Pada metode perpetual, setiap transaksi persediaan dicatat secara langsung dan real-time. Artinya, setiap kali terjadi pembelian atau penjualan, saldo persediaan langsung diperbarui.

Dengan cara ini, perusahaan selalu memiliki data stok yang akurat tanpa perlu menunggu akhir periode. Keunggulan metode ini adalah memudahkan pemantauan inventaris, mengurangi risiko kehilangan barang, serta mempercepat penyusunan laporan keuangan.

Namun, metode ini membutuhkan sistem pencatatan yang lebih detail dan biasanya didukung oleh software akuntansi atau inventory.

2. Metode Periodik

Berbeda dengan metode perpetual, metode periodik hanya memperbarui saldo persediaan pada akhir periode akuntansi, misalnya bulanan atau tahunan.

Sepanjang periode berjalan, transaksi pembelian dan penjualan tidak langsung memengaruhi akun persediaan, melainkan dicatat dalam akun sementara seperti “pembelian” atau “penjualan”. Baru pada akhir periode, dilakukan perhitungan fisik persediaan untuk mengetahui saldo akhir.

Metode ini lebih sederhana dan sering dipakai oleh bisnis kecil, tetapi memiliki kelemahan karena informasi stok tidak tersedia secara real-time.

Komponen Utama Jurnal Umum Perusahaan

Dalam pencatatan jurnal umum perusahaan dagang, ada beberapa komponen utama yang perlu diperhatikan. Komponen-komponen ini penting untuk memastikan pencatatan transaksi jurnal umum yang akurat dan terorganisir, terutama jika menggunakan rekomendasi software akuntansi untuk memudahkan prosesnya.

1. Akun dan keterangan transaksi

Akun dalam jurnal umum adalah kategori atau klasifikasi yang digunakan untuk mengelompokkan transaksi yang memiliki karakteristik serupa. Setiap transaksi harus dikaitkan dengan akun yang relevan.

Misalnya, ada akun untuk penjualan, pembelian, kas, hutang, dan sebagainya. Keterangan transaksi menjelaskan secara singkat dan jelas tentang natur dan detail transaksi yang terjadi. Keterangan ini membantu menyimpan informasi penting mengenai transaksi agar mudah dipahami dan dicari kembali.

2. Tanggal dan nomor bukti transaksi

Tanggal mencerminkan tanggal transaksi terjadi. Pencatatan tanggal transaksi penting untuk menjaga urutan dan kronologi pencatatan. Sementara itu, nomor bukti transaksi digunakan untuk mengidentifikasi setiap transaksi secara unik. Nomor bukti ini membantu dalam pelacakan dan verifikasi transaksi tertentu.

3. Debit dan Kredit dalam jurnal umum

Debit dan kredit adalah konsep penting dalam pencatatan jurnal umum. Keduanya digunakan untuk mencatat arah aliran dana dalam suatu transaksi.

Jika Debit menunjukkan penambahan nilai pada akun yang relevan, sementara kredit menunjukkan pengurangan nilai. Tiap transaksi harus dicatat dengan baik menggunakan prinsip debit dan kredit agar neraca debet dan kredit seimbang.

| Komponen | Keterangan |

| Akun | Kategori atau klasifikasi transaksi yang memiliki karakteristik serupa. |

| Keterangan Transaksi | Keterangan singkat dan jelas tentang natur dan detail transaksi. |

| Tanggal Transaksi | Tanggal transaksi terjadi untuk menjaga urutan dan kronologi pencatatan. |

| Nomor Bukti Transaksi | Identifikasi unik untuk setiap transaksi, membantu pelacakan dan verifikasi. |

| Debit dan Kredit | Konsep untuk mencatat arah aliran dana dalam transaksi dan menjaga keseimbangan jurnal umum. |

Langkah-langkah Membuat Jurnal Umum

Berikut ini adalah langkah-langkah detail untuk membuat jurnal umum perusahaan dagang:

- Siapkan dokumen pencatatan, baik berupa formulir jurnal umum maupun aplikasi/software akuntansi yang memudahkan pencatatan transaksi.

- Tulis tanggal transaksi dengan lengkap, mencakup tahun, bulan, dan hari pada kolom yang tersedia.

- Catat akun yang didebet dan dikredit secara berurutan, lalu masukkan jumlah nominal sesuai transaksi yang terjadi.

- Tambahkan keterangan singkat pada setiap transaksi agar mudah dipahami saat dilakukan pemeriksaan ulang.

- Cantumkan nomor bukti transaksi atau referensi akun sebagai penunjuk agar memudahkan penelusuran ke dokumen asli.

- Tutup periode pencatatan, misalnya di akhir bulan atau akhir tahun, lalu susun laporan keuangan berdasarkan jurnal yang sudah dibuat.

Perusahaan dapat menggunakan aplikasi pembukuan dalam meningkatkan efisiensi dan akurasi. Aplikasi ini dapat mempermudah pencatatan transaksi secara real-time, mengotomatiskan pembuatan laporan keuangan, dan meminimalisir risiko kesalahan, sehingga proses akuntansi perusahaan menjadi lebih cepat dan terorganisir.

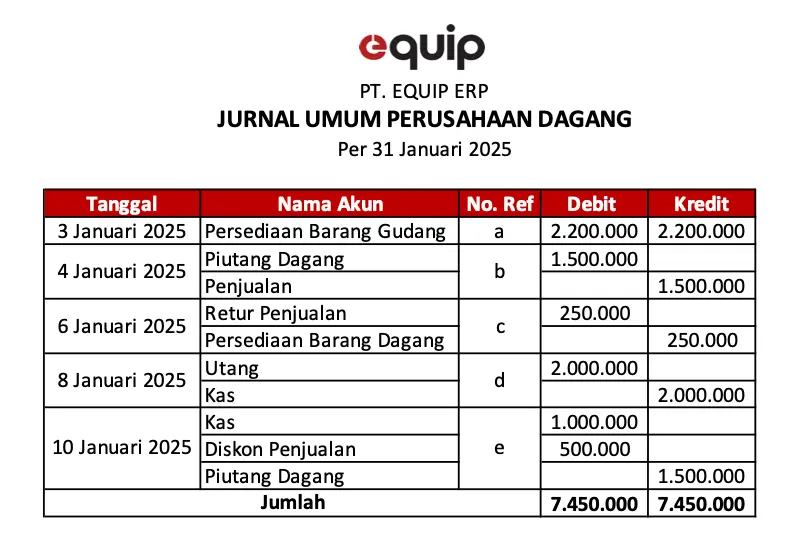

Contoh Jurnal Umum Perusahaan Dagang

Contoh jurnal umum perusahaan dagang dapat memberikan gambaran yang lebih jelas tentang pentingnya pencatatan transaksi dalam operasional perusahaan dagang. Dalam jurnal ini, transaksi pembelian, penjualan, serta pengeluaran dan penerimaan kas direkam dengan rapi dan terperinci.

Anda bisa mendownload template jurnal umum perusahaan dagang melalui banner di bawah ini. Anda juga dapat memilih format file sesuai dengan kebutuhan Anda.

Unduh dan langsung gunakan dalam berbagai format

Download Contoh Jurnal Umum Perusahaan Dagang Gratis

Rumus Jurnal dalam Pencatatan Transaksi

Pencatatan transaksi dalam jurnal umum melibatkan penggunaan rumus akuntansi debit dan kredit. Rumus ini digunakan untuk memastikan bahwa setiap transaksi tercatat dengan benar dan seimbang dalam jurnal umum perusahaan dagang.

1. Formula dasar akuntansi debit dan kredit

Rumus dasar akuntansi debit dan kredit adalah dasar pengakuan dan pencatatan transaksi keuangan dalam jurnal umum, termasuk pada perusahaan dagang. Rumus ini memastikan setiap transaksi tercatat secara seimbang dan konsisten.

Rumus Persamaan Akuntansi:

Aset = Utang + Ekuitas (Modal)

Sebagai pengembangan dari persamaan dasar tersebut, perusahaan dagang juga menggunakan rumus berikut untuk menggambarkan pengaruh aktivitas operasional terhadap aset:

Aset = Utang + Modal + (Pendapatan − Beban)

Rumus ini menunjukkan bahwa pendapatan akan menambah nilai aset, sedangkan beban akan menguranginya, sehingga keduanya berperan langsung dalam perubahan posisi keuangan perusahaan.

Aturan Debit dan Kredit:

Debit: Penambahan aset, pengurangan utang, dan pengurangan ekuitas.

Kredit: Penambahan utang, pengurangan aset, dan penambahan ekuitas, yang nantinya berpengaruh pada perhitungan debt to equity ratio perusahaan.

Dengan menerapkan kedua rumus tersebut, setiap transaksi akan selalu memiliki dua sisi pencatatan yang seimbang, yaitu debit dan kredit, sehingga saldo akun tetap konsisten.

Tabel Saldo Normal Akun

Untuk membantu memahami posisi pencatatan akun dalam jurnal umum, berikut tabel saldo normal akun pada perusahaan dagang:

| Nama Akun | Debit | Kredit | Saldo Normal |

| Aset (Harta/Aktiva) | + | – | Debit |

| Utang (Kewajiban) | – | + | Kredit |

| Modal | – | + | Kredit |

| Pendapatan | – | + | Kredit |

| Beban | + | – | Debit |

Keterangan:

- Aset atau aktiva akan dicatat di kolom debit ketika nilainya meningkat. Jika terjadi penurunan nilai aset, pencatatan dilakukan pada kolom kredit. Karena itu, posisi saldo normal akun aset berada di sisi debit.

- Utang atau kewajiban memiliki pola pencatatan yang berkebalikan dengan aset. Penambahan utang dicatat sebagai kredit, sedangkan pelunasan atau pengurangan utang dicatat sebagai debit. Oleh sebab itu, saldo normal utang berada di sisi kredit.

- Modal mengikuti prinsip yang sama dengan akun utang. Ketika modal bertambah, pencatatannya dilakukan di sisi kredit, dan ketika modal berkurang, dicatat di sisi debit. Dengan demikian, saldo normal modal berada pada kolom kredit.

- Pendapatan juga dicatat dengan pendekatan yang sama seperti modal. Peningkatan pendapatan dicatat sebagai kredit, sementara penurunan pendapatan dicatat sebagai debit, sehingga saldo normal akun pendapatan berada di sisi kredit.

- Beban memiliki karakter pencatatan yang sejalan dengan aset. Jika beban meningkat, pencatatan dilakukan di sisi debit, dan jika beban menurun, dicatat di sisi kredit. Oleh karena itu, saldo normal akun beban terletak di sisi debit.

Melalui pemahaman ini, Anda dapat langsung menentukan posisi debit dan kredit saat mencatat transaksi tanpa perlu menghafal satu per satu aturan akuntansi.

2. Aplikasi rumus dalam berbagai jenis transaksi

Rumus debit dan kredit digunakan dalam berbagai jenis transaksi yang sering terjadi dalam perusahaan dagang. Berikut adalah beberapa contoh aplikasi rumus dalam transaksi umum:

- Pembelian barang dagangan: Debit untuk akun Stok Barang Dagangan, kredit untuk akun Utang Usaha.

- Penjualan barang dagangan: Debit untuk akun Utang Usaha, kredit untuk akun Pendapatan Penjualan.

- Pengeluaran kas untuk biaya operasional: Debit untuk akun Biaya Operasional, kredit untuk akun Kas.

- Penerimaan kas dari pelanggan: Debit untuk akun Kas, kredit untuk akun Utang Usaha.

Dengan mengaplikasikan rumus debit dan kredit dalam berbagai jenis transaksi, perusahaan dagang dapat menghasilkan jurnal umum yang akurat dan memastikan pencatatan keuangan yang tepat.

| Jenis Transaksi | Akun Debit | Akun Kredit |

| Pembelian Barang Dagangan | Stok Barang Dagangan | Utang Usaha |

| Penjualan Barang Dagangan | Utang Usaha | Pendapatan Penjualan |

| Pengeluaran Kas untuk Biaya Operasional | Biaya Operasional | Kas |

| Penerimaan Kas dari Pelanggan | Kas | Utang Usaha |

Permudah Pembuatan Jurnal Umum Perusahaan Dagang lewat Software Accounting EQUIP

Mengelola jurnal umum perusahaan dagang adalah tugas penting namun rumit, karena proses manual sering memakan waktu dan rentan kesalahan. Kesalahan pencatatan, kehilangan data, serta proses rekonsiliasi yang lama menjadi tantangan utama bagi tim akuntansi.

Jelas ada perbedaan mencolok antara pembukuan manual dan software akuntansi. Dengan software akuntansi EQUIP, perusahaan dapat mengelola invoicing, melacak income dan expenses, serta melakukan rekonsiliasi bank secara otomatis, sehingga proses akuntansi menjadi lebih efisien dan aman.

- Built-in Professional Templates: Menyediakan template bawaan profesional untuk mencatat transaksi dengan format konsisten dan akurat.

- Otomatis Pembuat Laporan: Mengotomatiskan pembuatan laporan keuangan, seperti neraca, laba rugi, dan arus kas secara real-time agar selalu cepat dan akurat.

- Manajemen Utang Piutang: Mempermudah pelacakan utang piutang untuk menjaga cash flow tetap sehat.

- Riwayat Transaksi: Menyimpan seluruh riwayat transaksi agar mudah dilacak dan diaudit kapan saja.

- Manajemen Petty Cash: Mengelola kas kecil agar semua pengeluaran harian tercatat dengan benar.

- Budgeting: Membantu merencanakan dan mengontrol anggaran supaya transaksi sesuai dengan perencanaan keuangan.

Setiap bisnis memiliki kebutuhan yang unik. Oleh karena itu, EQUIP menawarkan demo gratis dan skema harga yang fleksibel dan terjangkau sesuai dengan skala bisnis Anda.

Dengan berbagai paket yang dapat disesuaikan, Anda dapat memilih fitur dan layanan yang paling sesuai untuk kebutuhan perusahaan dagang Anda tanpa harus membayar lebih. Klik banner di bawah untuk mencoba.

Kesimpulan

Jurnal umum perusahaan dagang merupakan elemen penting yang membantu bisnis mencatat setiap transaksi secara rapi dan terstruktur. Dengan pemahaman yang tepat, jurnal umum dapat meningkatkan ketertiban laporan keuangan serta mendukung pengambilan keputusan yang lebih akurat.

Software akuntasi EQUIP hadir sebagai solusi lengkap dengan fitur pencatatan transaksi otomatis, manajemen buku besar, rekonsiliasi keuangan, dan integrasi sistem yang memudahkan pengelolaan jurnal umum. Software ini dirancang untuk membantu bisnis menghemat waktu, meminimalkan kesalahan pencatatan, dan menjaga laporan tetap akurat.

Jika Anda ingin merasakan kemudahan pengelolaan akuntansi yang lebih efisien, Anda bisa mencoba demo gratis EQUIP secara langsung. Coba sekarang untuk melihat bagaimana fitur-fitur EQUIP dapat membantu bisnis Anda berkembang lebih terkontrol.

FAQ tentang Jurnal Umum Perusahaan Dagang

Berikut adalah beberapa jenis jurnal umum yang umum ditemukan dalam perusahaan dagang: Transaksi Pembelian, Transaksi Penjualan, Transaksi Pengeluaran Kas, Transaksi Penerimaan Kas, Transaksi Penyesuaian, serta Transaksi Retur Pembelian dan Potongan Pembelian.

Jurnal umum dan jurnal khusus memiliki perbedaan mendasar dalam pencatatan transaksi perusahaan dagang. Jurnal umum berfungsi sebagai catatan serbaguna untuk semua jenis transaksi, terutama yang jarang terjadi atau tidak termasuk dalam kategori jurnal khusus. Di sisi lain, jurnal khusus dirancang untuk mencatat transaksi yang sering berulang dengan jenis yang sama, seperti penjualan kredit, pembelian kredit, penerimaan kas, dan pengeluaran kas, sehingga meningkatkan efisiensi pencatatan. Jurnal umum digunakan secara luas oleh perusahaan kecil dengan volume transaksi rendah, sedangkan jurnal khusus lebih umum digunakan oleh perusahaan besar dengan volume transaksi tinggi. Dengan demikian, jurnal umum mencakup semua transaksi, sedangkan jurnal khusus memfokuskan pada transaksi tertentu yang sering terjadi, yang membedakan keduanya dalam hal cakupan, frekuensi penggunaan, efisiensi, dan relevansi terhadap ukuran perusahaan.

Jurnal umum dalam perusahaan dagang adalah catatan akuntansi dasar yang digunakan untuk mencatat semua transaksi keuangan yang terjadi dalam perusahaan secara kronologis.