Untuk menerapkan sistem pembukuan secara profesional, maka perusahaan jasa atau dagang memerlukan jurnal penyesuaian. Ini adalah jurnal yang biasanya berfungsi untuk mengetahui jumlah saldo pada catatan akun di buku besar. Dengan kata lain, jurnal ini sangat krusial terutama dalam periode akhir akuntansi.

Dalam pencatatan perubahan saldo yang terjadi di suatu akun, bisa menunjukkan nominal saldo yang sebenarnya. Inilah jumlah yang dapat anda jadikan sebagai saldo riil dan dapat anda ketahui di akhir sebuah periode pembukuan sekaligus bisamenentukan pencatatan penghasilan dan beban bersih perusahaan.

Manfaat dari jurnal ini adalah menentukan saldo catatan dalam akun buku besar di akhir periode, sekaligus dapat menghitung beban dan penghasilan dalam periode waktu tertentu. Saat memulai transaksi pada satu periode lalu diakhiri di periode selanjutnya, maka jurnal ini anda butuhkan untuk melakukan pencatatan transaksi dengan benar.

Namun, tak perlu khawatir karena saat ini telah hadir sebuah software akuntansi untuk memudahkan perhitungan jurnal penyesuaian. Software akuntansi dapat mengotomatiskan seluruh siklus akuntansi dari awal hingga akhir. Hal itu tentunya dapat meningkatkan pengelolaan keuangan perusahaan menjadi lebih optimal. Banyak bisnis UMKM yang ternyata telah menggunakan software akuntansi untuk menunjang perhitungan keuangan. Gunakan software akuntansi untuk memudahkan bisnis Anda dalam mengelola keuangan secara otomatis dan optimal.

Daftar Isi

Apa itu Jurnal Penyesuaian?

Jurnal penyesuaian memiliki definisi sebagai jurnal yang biasanya berguna saat terjadi perubahan saldo dalam suatu akun. Namun hal terpenting dalam jurnal ini yaitu pemakaian logika yang terkadang cukup sulit.

Hal tersebut mengacu pada koreksi kesalahan dalam laporan keuangan yang sebelumnya anda lakukan dalam satu periode akuntansi. Tujuannya yaitu untuk mengubah dari transaksi tunai ke dalam akuntansi akrual.

Akuntansi akrual ini biasanya berdasarkan prinsip dari pengakuan penghasilan yang berusaha untuk mengakui pendapatan di dalam periode perolehannya, serta bukan dari periode waktu penerimaan kas.

Misalnya saja, kita asumsikan perusahaan konstruksi yang memulai melakukan konstruksi pada satu periode namun tidak melakukan penagihan pelanggan sampai pekerjaan selesai selama waktu 6 bulan.

Dalam hal ini, perusahaan konstruksi harus membuat jurnal ini di tiap akhir bulan, tujuannya untuk mengakui penghasilan/pendapatan sebanyak 1/6 dari total jumlah penagihan di rentang waktu 6 bulan.

Pentingnya Jurnal Penyesuaian bagi Bisnis

Dalam sistem Akuntansi, jurnal penyesuaian ini berfungsi untuk mengelola pencatatan dengan lebih baik. Hal ini dapat mencakup pencatatan awal hingga akhir. Berikut ini adalah fungsi dari pembuatan dari jurnal ini yang perlu Anda simak!

- Dapat menetapkan saldo catatan di akhir periode akun buku besar, sehingga perkiraan harta maupun saldo kewajiban akan menampilkan jumah sebenarnya.

- Menetapkan akun nominal untuk beban dan pendapatan supaya bisa mengetahui keadaan yang sebenarnya pada akun tersebut dalam periode tertentu akuntansi.

- Dapat mengetahui situasi dan kondisi sebenarnya dalam akun riil di akhir periode yang anda tuju.

Baca juga: 13 Rekomendasi Aplikasi Bisnis Online Terbaik untuk UMKM 2023

Jenis Akun yang Memerlukan Jurnal penyesuaian Dagang di Akhir Periode

Dalam jurnal ini sendiri memiliki beberapa jenis jurnal yang memiliki karakteristik berbeda. Mulai dari akun perlengkapan hingga akun akitva tetap. Untuk lebih jelasnya berikut penjelasan serta cara pecatatannya yang perlu Anda simak!

- Akun beban dibayar di muka, membutuhkan penyesuaian sebab waktuya sudah jatuh tempo.

- Akun perlengkapan, membutuhka peneysuaian akibat adanya pemakaian.

- Akun pendapatan, membutuhkan penyesuaian akibat penerimaan yang masih belum menjadi penghasilan/pendapatan.

- Akun aktiva tetap, membutuhkan penyesuaian akibat peyusutan aktiva.

- Akun pendapatan yang diterima di muka, membutuhkan penyesuaian seiring berjalannya waktu.

Dalam proses pencatatannya, sering terjadi kesalahan yang merugikan. Berikut ini ada beberapa hal yang mesti anda perhatikan saat membuat laporan penyesuaian untuk perusahaan dagang, antara lain :

- Debit yang selalu sama nilainya dengan kredit.

- Tidak menyertakan kas, tujuan pembuatan laporan penyesuaian ini yaiu untuk melakukan pencatatan akuntansi dengan cara akurat yang mencerminkan sebuah prinsip pencocokan. Antara lain mencocokan biaya dan pendapatan selama periode waktu operasi. Biasanya ada beberapa kondisi atau kasus yang sangat jarang yang memungkinkan anda harus menyesuaikan kas, namu idealnya, setiap penyesuaian harus perusahaan lakukan sebelum mengakses neraca saldo akuntansi yang belum anda sesuaikan.

- Mempunyai satu akun neraca berupa kewajiban, ekuitas atau aset serta satu akun untuk laporan laba rugi pada entri jurnal. Tujuannya yaitu untuk mencocokan biaya dalam periode akuntansi dan pendapatan.

Cara Membuat Jurnal Penyesuaian untuk Dagang Beserta Contoh Pencatatannya

Jika anda ingin membuat jurnal laporan penyesuaian pembukuan, ada beberapa yang mungkin anda harus lakukan yaitu dengan cara memahami ketentuan dasar mengenai alur debit dan kredit pada ilmu akuntansi, serta mulai memperhatikan transaksi-transaksi apa saja yang terjadi pada akun.

Beban Perlengkapan

Perlengkapan adalah kelompok aktiva atau harta yang bersifat lancar, dan biasanya terkenal dengan istilah aktiva lancar/harta lancar. Untuk membuat jurnal laporan penyesuaian pada akun perlegkapan, anda harus mempertimbangkan nominal atau nilai perlengkapan, yang telah anda pergunakan.

Jika ingin mengetahui jumlah perlengkapan yang telah terpakai, caranya adalah dengan mengurangkan antara saldo akun pada perlengkapan awal dan jumla saldo pada akun perlengkapan tersisa.

Aktiva lancar atau harta lacar juga perlu memperhatikan aset dalam jangka panjang maupun dalam jangka pendek. Sebab harta lancar atau aktiva lancar yang saha anda miliki terdiri atas beberapa bagian. Jika menuliskannya dengan lengkap, dapat memudahkan pencatatan dalam jurnal penyesuaian bisnis atau perusahaan.

Contoh :

Pada akun perlengkapan saldo sementara sebesar Rp400.000

Sementara, data pada akhir periode saldonya senilai Rp100.000.

Analisis :

Akun perlengkapan, yang saldonya berada di sisi debit akuntansi.

Anda dapat menghitung jumlah saldo yang habis pada samping debit beban, antara lain Rp400.000-Rp100.000 = Rp300.000.

Lalu catat akun untuk beban perlengkapan seniai Rp300.000 pada sisi debit, kemudian kurangi jumlah pada akun perlengkapan senilai Rp300.000 selanjutnya catat pada sisi kredit.

Beban Dibayar di Muka

Maksudnya ialah beban yang wajib perusahaan anda bayarkan di periode mendatang. Selain itu, anda memperoleh beban yang semestinya anda bayarkan pada periode yang akan datang tapi harus anda laporkan di periode sekarang.

Contoh Kasus :

Akun untuk asuransi yang dibayar dimuka menampilkan saldo sementara sebesar Rp360.000. Sedangkan data pada akhir periode, yaitu jumlah pembayaran asuransi yang sudah jatuh tempo yaitu Rp120.000 selama 4 bulan lamanya.

Analisis :

Pada akun asuransi yang anda bayar dimuka, maka saldonya terletak di samping debit, yang anda tulis sebagai harta.

Adapun yang anda catat untuk laporan penyesuaian ialah berapa nominalnya yang telah menjadi beban.

Sementara itu, beban asuransi senilai Rp120.000 anda simpan di bagian debit.

Selanjutnya, di akun asuransi yang anda bayar di muka yaitu Rp120.000 anda catat pada sisi kredit.

Baca juga: Neraca Keuangan : Pengertian, Jenis dan Contoh Membuatnya

Penyusutan Peralatan

Beban depresiasi atau penyusutan peralatan juga harus anda catat pada jenis jurnal yang satu ini.

Contoh Kasus :

Misalnya, anda memiliki saldo pada akun peralatan Rp4000.000

Di akhir periode : terjadi penyusutan peralatan 10%.

Analisis :

Akun peralatan pada sisi debit. Peralatan menyusut 10% x Rp4000.000 = Rp400.000 akan anda catat menjadi beban penyusutan pada sisi debit.

Selanjutnya, pada akun akumulasi untuk penyusutan peralatan anda catat sebesar Rp400.000 di samping kredit yang menampung setiap adanya penyusutan peralatan per tahunnya.

Pendapatan Diterima di Muka

Pendapatan diterima di muka adalah pendapatan yang perusahaan anda terima di awal/muka yang tidak anda catat secara langsung pada akun pendapatan tapi sebagai utang.

Biasanya hal tersebut terjadi karena belum terdapat realisasi pendapatan, artinya posisinya belum berperan sebagai hak perusahaan.

Contoh Kasus :

Perusahaan anda memiliki akun pendapatan jasa dengan saldo Rp1.200.000.

Sementara, data pada akhir periode pendapatan senilai Rp200.000 dan belum mengerjakan layanan pelanggan.

Analisis :

Akun pendapatan jasa dengan saldo di samping kredit.

Nominal penghasilan yang masih belum menjadi sebuah pendapatan yaitu Rp200.000 sebab layanan/pekerjaan untuk pelanggan masih belum anda kerjakan.

Sehingga, kurangkan akun pada pendapatan jasa senilai Rp200.000 lalu catat pada sisi debit. Selanjutnya, catat pada akun pendapatan di awal/muka senilai Rp200.000 pada samping kredit sebab anda anggap sebagai sebuah utang.

Piutang Pendapatan atau Pendapatan yang Masih Harus Diterima

Piutang pendapatan merupakan pendapatan yang telah berperan sebagai hak perusahaan, tapi masih belum anda terima, hak tersebut selanjutnya anda catat menjadi pendapatan pada periode terkait.

Contoh kasus :

Sebuah pekerjaan yang senilai Rp700.000 sudah selesai, jumlah tersebut belum masuk dalam nereaca saldo senilai Rp16.000.000 yang nantinya mejadi piutang untuk pendapatan perusahaan.

Sehingga pendapatan akan langsung bertambah jadi Rp16.700.000.

Beban Sewa GedunG Dibayar di Muka

Untuk pencatatan pada akun ini sebenarnya sama dengan beban yang wajib anda bayar dimuka.

Contoh kasus :

Akun untuk sewa gedung dibayar di muka saldonya sebesar Rp12.000.000, angka ini tentu saja masih belum menunjukkan kondisi yang sebenarnya sebab sewa yang telah anda gunakan sebesar Rp4.000.000.

Tentu saja, hal tersebut menjadikan beban sewa akan bertambah, sedangkan sewa yang anda bayar dimuka akan berkurang jadi Rp4.000.000.

Baca juga: Rekomendasi Aplikasi Akuntansi UMKM Terbaik untuk Bisnis Anda

Persediaan Barang Dagang (PDB)

Pencatatan untuk penyesuaian di akun PDB memakai 2 metode, antara lain metode HPP dan metode ikhtisar laba rugi.

a. Pendekatan HPP (Harga Pokok Penjualan)

Jika memakai pendekatan HPP, maka anda harus memperhatikan apa saja akun yang wajib anda pindahkan pada HPP.

Lantas, apa saja akun yang tergolong ke dalam unsur-unsur HPP? Terdapat beberapa akun tertentu yang menjadi unsur-unsur HPP, anara lain pembelian barang dagang, persediaan barang dagang di awal, retur pembelian, biaya angkut pembelian, potongan pembelian serta persediaan barang dagang di akhir.

b. Pendekatan Ikhtisar Laba/Rugi

Ketika menghitung laba/rugi, maka persediaan awal dapat berpengaruh pada HPP atau nilai pokok barang tertentu yang telah laku terjual. Maka dari itu, di akhir periode untuk persediaan barang dagang awal anda pindahkan ke sisi debit pada akun laba rugi, serta mengkreditkan akun untuk persediaan barang dagang awal.

Contoh umum dari pendekatan ini adalah alokasi pendapatan terkait dengan pendapatan yang di muka. Misalnya, jika sebuah perusahaan menerima pembayaran di muka dari pelanggan untuk layanan dalam periode mendatang, pendapatan tersebut tidak secara penuh sebagai pendapatan pada saat pembayaran.

Piutang Tak Tertagih

Piutang yang tidak tertagih adalah resiko yang perusahaan alami akibat piutang dagang tidak tertagih. Karena piutang dagang yang tidak tertagih akan berperan sebagai beban. Alasan piutang ini sebagai beban perusahaan adalah karena hasil transaksinya belum perusahaan terima.

Piutang tak tertagih biasanya muncul dalam konteks penjualan barang atau jasa di mana pembayaran dibuat secara kredit. Misalnya, ketika perusahaan menjual produk kepada pelanggan sehingga bisnis mencatat jumlah tersebut sebagai piutang. Namun, jika pelanggan tidak dapat atau tidak mau membayar pada saat yang ditentukan, piutang tersebut menjadi tak tertagih.

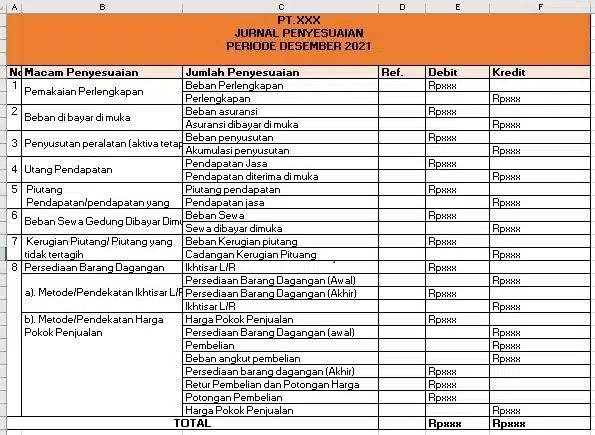

Contoh Jurnal Penyesuaian Perusahaan Dagang

Dalam perusahaan dagang, jurnal ini sangat memiliki fungsi yang besar. Oleh karena itu, penting untuk memahami contohnya. Berdasarkan pada pencatatan tiap-tiap akun di atas, anda dapat membuat penyesuaian dengan cara menyeluruh di bawah ini :

Itulah contoh dari laporan penyesuaian yang bisa anda buat untuk memperkirakan jumlah nominal pendapatan dan beban sebenarnya pada satu periode. Contoh tersebut dapat Anda terapkan pada bisnis Anda dengan segala macam penyesuaian yang sesuai dengan bisnis Anda. Pastikan pula untuk mencatatnya dengan teliti dan baik agar tidak terjadi kesalahan.

Kesimpulan

Jurnal peyesuaian pada intinya untuk mengetahui nominal saldo sebenarnya. Maka dari itu, pembuatan jurnal yang satu ini memerlukan kehati-hatian dan juga ketelitian. Jika anda mengetahui fungsi dan tujuan pembuatan dari jurnal peyesuaian tersebut, maka anda bisa membuat laporan akuntansi dengan baik. Oleh karena itu, penting bagi Anda untuk mencatat jurnal ini dengan lebih teliti agar tidak terjadi kesalahan.

Perhitungan jurnal penyesuaian tentu tidak mudah karena harus sinkron dengan berbagai aspek lainnya. Jika terdapat kesalahan pada bagian awal perhitungan, maka jurnal penyesuaian akan mengalami kesalahan pula. Oleh karena itu, banyak bisnis UMKM yang telah beralih menggunakan software akuntansi untuk memudahkan proses perhitungan keuangan bisnis. Software akuntansi dapat mengotomatiskan perhitungan jurnal penyesuaian dan seluruh siklus akuntansi secara optimal. Hal ini tentunya dapat menghindari terjadinya human error sehingga keuangan bisnis menjadi lebih efektif. Gunakan software akuntansi untuk otomatiskan seluruh pengelolaan bisnis secara efektif dan efisien. Segera jadwalkan demo gratis disini!