Budgeting perusahaan adalah proses perencanaan keuangan yang membantu perusahaan merinci dan mengalokasikan dana untuk berbagai kebutuhan operasional. Dengan budgeting yang tepat, perusahaan dapat mengontrol pengeluaran dan mengoptimalkan sumber daya.

Bayangkan jika Anda menyusun budgeting perusahaan masih secara manual. Perusahaan berisiko menghadapi kesalahan alokasi dana, ketidaktepatan laporan, dan bahkan kesulitan dalam mengambil keputusan finansial yang strategis.

Solusi yang tepat untuk Anda adalah beralih pada penggunaan software akuntansi, seperti aplikasi akuntansi EQUIP. EQUIP dapat membantu menyusun budgeting secara lebih terstruktur dan efisien, sehingga perusahaan Anda dapat meraih stabilitas finansial yang lebih kuat. Anda dapat mencoba demo gratis melalui banner di bawah ini.

Jika Anda ingin mengetahui detail lebih lanjut mengenai contoh budgeting perusahaan dan cara menyusunnya, Anda dapat menyimak artikel berikut.

Apa Itu Budgeting Perusahaan?

Budgeting perusahaan adalah proses penyusunan rencana keuangan untuk memperkirakan pendapatan, pengeluaran, dan alokasi sumber daya perusahaan. Tujuannya untuk mengendalikan pengeluaran, merencanakan penggunaan sumber daya, dan mencapai tujuan keuangan dengan efisien.

Kemudian, dalam proses budgeting, perusahaan dapat membuat anggaran yang rinci untuk setiap bagian bisnis, seperti penjualan, pemasaran, produksi, dan keuangan. Selain itu, budgeting juga memungkinkan perusahaan untuk memprioritaskan penggunaan sumber daya, merencanakan investasi, serta mengukur kinerja keuangan secara periodik.

Jadi, budgeting sangat penting dalam mengelola keuangan perusahaan dengan lebih terstruktur.

Tujuan Budgeting Perusahaan

Dalam menghadapi lingkungan bisnis yang dinamis dan persaingan yang ketat, budgeting perusahaan menjadi sebuah alat yang penting dalam mengelola keuangan dengan efektif. Dengan anggaran yang tepat, perusahaan dapat mencapai berbagai tujuan strategis dan memastikan keberlanjutan operasional yang sukses.

Berikut adalah tujuan dari penetapan budgeting bagi perusahaan:

1. Mengefesiensikan biaya pengeluaran

Dengan menyusun anggaran yang terperinci, perusahaan dapat mengidentifikasi, dan mengendalikan pengeluaran di berbagai aspek bisnis. Misalnya, biaya operasional, gaji karyawan, pemasaran, dan lainnya. Hal ini membantu perusahaan menghindari pemborosan dan mengalokasikan sumber daya dengan lebih bijaksana, sehingga memaksimalkan efisiensi keuangan.

2. Memproyeksikan perencanaan keuangan yang tepat

Dengan memproyeksikan pendapatan dan mengestimasi biaya melalui aplikasi keuangan perusahaan, perusahaan dapat merencanakan langkah-langkah keuangan yang akan mereka ambil dalam jangka pendek maupun jangka panjang.

Dengan begitu, budgeting dapat membantu dalam mengidentifikasi kebutuhan modal, mempersiapkan pengeluaran besar, serta memastikan ketersediaan dana yang memadai untuk mencapai tujuan perusahaan.

3. Mengukur dan memantau kinerja

Dengan membandingkan anggaran yang perusahaan rencanakan dengan angka aktual, perusahaan dapat mengevaluasi kinerja keuangan sesuai dengan harapan atau tidak. Hal ini membantu dalam mengidentifikasi penyimpangan, mengambil tindakan korektif, hingga meningkatkan efisiensi operasional. Hal ini memungkinkan perusahaan untuk melakukan analisis varian, yaitu membandingkan perbedaan antara anggaran dan hasil.

Selain itu, perusahaan perlu memanfaatkan aplikasi pembukuan untuk mengotomatiskan proses pemantauan anggaran, memudahkan pencatatan transaksi, dan menyajikan laporan keuangan secara real-time, sehingga keputusan bisnis dapat diambil lebih cepat dan tepat.

Komponen Penting dalam Penyusunan Budgeting Perusahaan

Berikut adalah beberapa komponen yang harus ada dalam budgeting plan perusahaan:

1. Pendapatan (Revenue)

Komponen penting budgeting perusahaan yang pertama mencakup semua sumber pendapatan yang diharapkan perusahaan selama periode anggaran. Ini bisa meliputi penjualan produk atau jasa, pendapatan dari investasi, dan sumber lain yang menghasilkan uang. Estimasi pendapatan harus realistis berdasarkan analisis tren dan proyeksi pasar.

2. Biaya Operasional (Operating Expenses)

Biaya operasional dalam budgeting perusahaan adalah pengeluaran yang dibutuhkan untuk menjalankan aktivitas bisnis sehari-hari, seperti gaji karyawan, biaya pemasaran, sewa, utilitas, dan biaya administrasi. Memahami dan mengontrol biaya operasional sangat penting untuk menjaga profitabilitas perusahaan.

3. Biaya Produksi (Cost of Goods Sold – COGS)

Untuk perusahaan yang bergerak di sektor manufaktur atau retail, biaya produksi mencakup bahan baku, tenaga kerja langsung, dan biaya lainnya yang terkait dengan pembuatan produk. Ini penting tercakup dalam rencana budgeting perusahaan untuk menentukan margin keuntungan dan efisiensi produksi.

4. Investasi dan Pengeluaran Modal (Capital Expenditures – CapEx)

Pengeluaran modal dalam budgeting report adalah biaya yang dikeluarkan untuk membeli, memelihara, atau meningkatkan aset tetap seperti mesin, properti, atau perangkat keras. Investasi ini biasanya bersifat jangka panjang dan mempengaruhi cash flow perusahaan.

5. Pembayaran Utang (Debt Repayment)

Jika perusahaan memiliki pinjaman atau utang, perencanaan pembayaran utang harus dimasukkan dalam anggaran perusahaan. Pembayaran utang meliputi bunga dan cicilan pokok yang harus dibayar selama periode anggaran untuk menjaga kesehatan finansial perusahaan.

6. Pajak (Taxes)

Perusahaan harus memperkirakan kewajiban pajak yang harus dibayar sesuai dengan peraturan perpajakan yang berlaku. Estimasi pajak ini akan membantu perusahaan mempersiapkan pembayaran pajak tepat waktu dan menghindari denda atau masalah hukum.

7. Laba atau Kerugian yang Diharapkan (Expected Profit or Loss)

Komponen rencana anggaran ini mencakup perhitungan laba atau kerugian yang diharapkan berdasarkan estimasi pendapatan dan biaya. Perusahaan harus menetapkan target laba yang realistis dan mengidentifikasi area yang dapat ditingkatkan untuk mencapai tujuan keuangan.

8. Cadangan Keuangan (Contingency Fund)

Cadangan keuangan dalam budgeting perusahaan adalah dana yang disisihkan untuk menghadapi keadaan tak terduga. Memiliki cadangan keuangan membantu perusahaan untuk tetap bertahan dalam situasi sulit tanpa mengganggu operasional sehari-hari.

9. Proyeksi Arus Kas (Cash Flow Projections)

Proyeksi arus kas memberikan gambaran tentang masuk dan keluarnya uang dalam perusahaan selama periode anggaran. Ini membantu perusahaan memastikan bahwa mereka memiliki cukup likuiditas untuk memenuhi kewajiban dan mendukung kegiatan operasional.

10. Anggaran untuk Pemasaran dan Pengembangan Bisnis

Ini mencakup dana yang dialokasikan untuk pemasaran, promosi, dan pengembangan produk atau jasa baru. Memasukkan anggaran pemasaran dalam perencanaan budgeting sangat penting untuk menarik pelanggan baru dan meningkatkan daya saing perusahaan.

Setiap komponen ini berperan penting dalam menciptakan anggaran yang efektif dan membantu perusahaan merencanakan keuangan dengan lebih terstruktur, menghindari pemborosan, dan memastikan keberlanjutan bisnis.

Jenis-jenis Budgeting Perusahaan

Budgeting perusahaan dapat dilakukan dalam berbagai jenis. Hal tersebut bergantung pada kebutuhan dan karakteristik perusahaan. Berikut ini adalah beberapa jenis-jenis budgeting perusahaan yang umum digunakan:

1. Budgeting statis

Jenis budgeting statis atau fixed budgeting adalah jenis budgeting yang tetap dan tidak mengalami perubahan sepanjang periode anggaran. Anggaran dalam budgeting statis perusahaan tetapkan berdasarkan estimasi dan proyeksi yang mereka lakukan sebelum periode anggaran dimulai. Maka, jenis ini cocok perusahaan gunakan dalam situasi di mana lingkungan bisnis stabil dan perubahan yang signifikan tidak diharapkan.

2. Budgeting fleksibel

Sebaliknya, budgeting fleksibel atau rolling budgeting memungkinkan perubahan dan penyesuaian sepanjang periode anggaran. Dalam budgeting fleksibel, anggaran dapat perusahaan perbarui secara berkala dengan mempertimbangkan perubahan kondisi bisnis, tren pasar, hingga perubahan lainnya.

Hal ini yang memungkinkan perusahaan untuk tetap responsif dan adaptif terhadap perubahan yang terjadi di sekitar mereka.

3. Budgeting nol

Pada budgeting nol (zero-based budgeting) melibatkan proses menyusun anggaran dari awal, di mana setiap aktivitas dan pengeluaran dievaluasi secara terpisah. Setiap pengeluaran harus perusahaan justifikasi kembali untuk mendapatkan persetujuan dan tidak hanya berdasarkan anggaran sebelumnya.

Pendekatan ini memberikan saran kepada perusahaan untuk mempertimbangkan kembali prioritas dan efisiensi setiap pengeluaran.

4. Budgeting partisipatif

Budgeting jenis partisipatif melibatkan partisipasi aktif dari berbagai pihak di dalam perusahaan, seperti manajemen, departemen, hingga tim. Setiap pihak memiliki keterlibatan dalam menyusun anggaran mereka sendiri dengan mempertimbangkan tujuan strategis perusahaan secara keseluruhan.

Oleh karena itu, pendekatan ini dapat meningkatkan komunikasi, keterlibatan, dan pemahaman bersama.

5. Budgeting rolling forecast

Budgeting rolling forecast melibatkan penyusunan proyeksi keuangan yang up to date. Proses ini memungkinkan perusahaan agar dapat memperbarui dan merevisi proyeksi keuangan berdasarkan informasi baru yang tersedia seiring berjalannya waktu.

Dengan begitu, perusahaan dapat lebih cepat menangkap perubahan tren dan kondisi pasar, serta mengambil tindakan yang mereka perlukan untuk menjaga kinerja keuangan yang optimal.

Setelah mempelajari jenis-jenis budgeting perusahaan, pelajari aplikasi pertambangan dan manfaatnya yang diberikan kepada bisnis pertambangan. Penjelasan dan rekomendasi lengkap di artikel kami.

Cara Membuat Budgeting Perusahaan agar Bisnis Sukses

Membuat budgeting perusahaan yang benar merupakan langkah penting dalam pengelolaan keuangan yang efektif. Berikut ini adalah beberapa langkah yang dapat perusahaan ikuti untuk menyusun budgeting yang baik:

1. Menganalisis data historis

Anda dapat memulai dengan menganalisis data keuangan historis perusahaan terlebih dahulu. Misalnya, meninjau pendapatan, pengeluaran, dan earning after tax dalam periode sebelumnya, mengidentifikasi tren serta faktor eksternal yang mempengaruhi kinerja keuangan perusahaan. Dengan begitu, hal ini akan membantu dalam membuat proyeksi yang lebih akurat untuk masa depan.

2. Menentukan tujuan dan prioritas

Selanjutnya, Anda perlu menetapkan tujuan keuangan perusahaan baik jangka pendek maupun jangka panjang. Seperti misalnya, apakah perusahaan ingin meningkatkan pendapatan, mengurangi biaya operasional, atau melakukan investasi baru.

Dengan adanya identifikasi prioritas, anggaran yang Anda telah susun dapat membantu perusahaan untuk mendukung pencapaian tujuan tersebut.

3. Melibatkan seluruh pihak yang berkaitan

Langkah selanjutnya adalah melibatkan departemen, tim, dan manajemen yang berkaitan. Dengan mendengarkan perspektif dan kebutuhan mereka, Anda dapat memperoleh informasi yang lebih lengkap dan mendapatkan dukungan dalam mengimplementasikan anggaran.

Oleh karena itu, Anda harus memastikan adanya komunikasi dan kolaborasi yang baik antara semua pihak yang terkait.

4. Memperhatikan variabel eksternal

Langkah budgeting berikutnya adalah mertimbangkan faktor-faktor eksternal yang dapat mempengaruhi keuangan perusahaan, seperti perubahan regulasi, fluktuasi pasar, dan tren industri.

Hal ini penting untuk membuat asumsi yang realistis dan memperhitungkan risiko yang mungkin timbul. Jika ada ketidakpastian, Anda dapat mertimbangkan penggunaan skenario yang berbeda dalam penyusunan anggaran.

5. Menggunakan metode perencanaan yang tepat

Kemudian, Anda dapat memilih metode perencanaan yang sesuai dengan kebutuhan perusahaan. Misalnya, Anda dapat menggunakan pendekatan top-down (dimulai dari tujuan perusahaan dan kemudian didistribusikan ke departemen) atau bottom-up (dimulai dari departemen dan kemudian digabungkan menjadi anggaran perusahaan).

Anda dapat menyesuaikan metode sesuai struktur organisasi dan kebutuhan perusahaan.

6. Memonitor dan mengevaluasi

Setelah budgeting tersusun, penting bagi Anda untuk melakukan pemantauan dan evaluasi secara teratur. Perusahaan dapat membandingkan anggaran yang sudah perusahaan rencanakan dengan hasil aktual, identifikasi perbedaan, hingga cari tahu penyebabnya.

Dengan begitu, perusahaan dapat mengambil tindakan korektif jika perlu dan mengoptimalkan penggunaan sumber daya.

7. Menggunakan software akuntansi

Menggunakan software akuntansi dapat sangat membantu dalam menyusun dan mengelola budgeting perusahaan. Dengan adanya software tersebut, perusahaan dapat terbantu dalam mengorganisasi data keuangan, mempercepat proses perhitungan dan pembaruan anggaran, serta memberikan laporan yang lebih akurat dan terperinci.

Contoh Budgeting Perusahaan untuk Efisiensi Bisnis

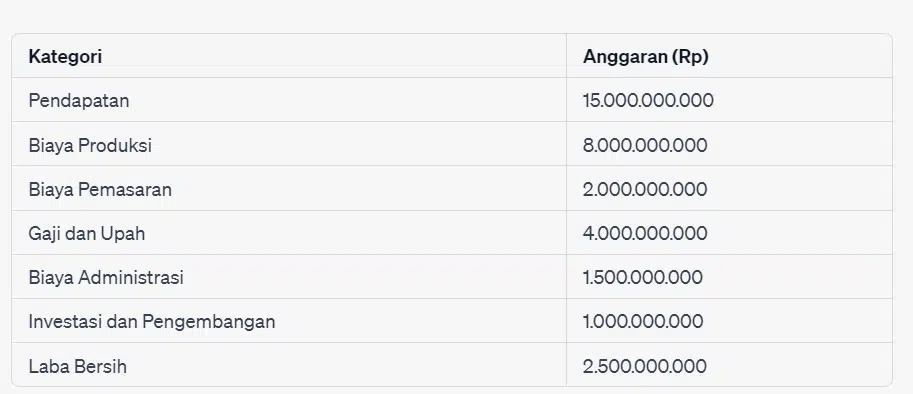

Tabel budgeting perusahaan memberikan gambaran jelas tentang alokasi anggaran dalam berbagai kategori dengan nominal dalam Rupiah. Berikut contoh budgeting plan untuk memantau dan membandingkan anggaran perusahaan:

1. Contoh Budgeting Perusahaan secara Umum

- Pendapatan: Anggaran pendapatan adalah jumlah perkiraan yang perusahaan peroleh dari penjualan produk atau layanan perusahaan. Dalam contoh budgeting perusahaan ini, mereka mengestimasikan pendapatan sebesar Rp 15.000.000.000.

- Biaya Produksi: Anggaran biaya produksi mencakup biaya bahan baku, tenaga kerja, dan overhead produksi yang perusahaan perlukan untuk memproduksi barang atau layanan. Dalam contoh ini, perusahaan dapat menganggarkan Rp8.000.000.000 untuk biaya produksi.

- Biaya Pemasaran: Anggaran biaya pemasaran mencakup semua pengeluaran yang terkait dengan upaya pemasaran perusahaan, termasuk iklan, promosi, hingga kegiatan pemasaran lainnya. Pada tabel di atas, perusahaan mengalokasikan Rp 2.000.000.000 untuk biaya pemasaran.

- Gaji dan Upah: Anggaran gaji dan upah mencakup kompensasi yang perusahaan berikan kepada karyawan perusahaan. Hal ini mencakup gaji bulanan, tunjangan, bonus, dan manfaat lainnya. Contohnya, perusahaan menganggarkan Rp 4.000.000.000 untuk gaji dan upah.

- Biaya Administrasi: Anggaran biaya administrasi mencakup biaya operasional harian perusahaan, seperti biaya kantor, peralatan, kebutuhan kantor, hingga kegiatan administratif. Dalam contoh tersebut, perusahaan menganggarkan Rp 1.500.000.000 untuk biaya administrasi.

- Investasi dan Pengembangan: Anggaran investasi dan pengembangan mencakup pengeluaran yang perusahaan alokasikan untuk mengembangkan produk baru, meningkatkan infrastruktur, atau melakukan investasi strategis lainnya. Misalnya, perusahaan mengalokasikan Rp 1.000.000.000 untuk investasi dan pengembangan.

- Laba Bersih: Anggaran laba bersih adalah jumlah laba yang perusahaan harapkan setelah mengurangi semua pendapatan dan pengeluaran. Misalnya, perusahaan menargetkan laba bersih sebesar Rp 2.500.000.000.

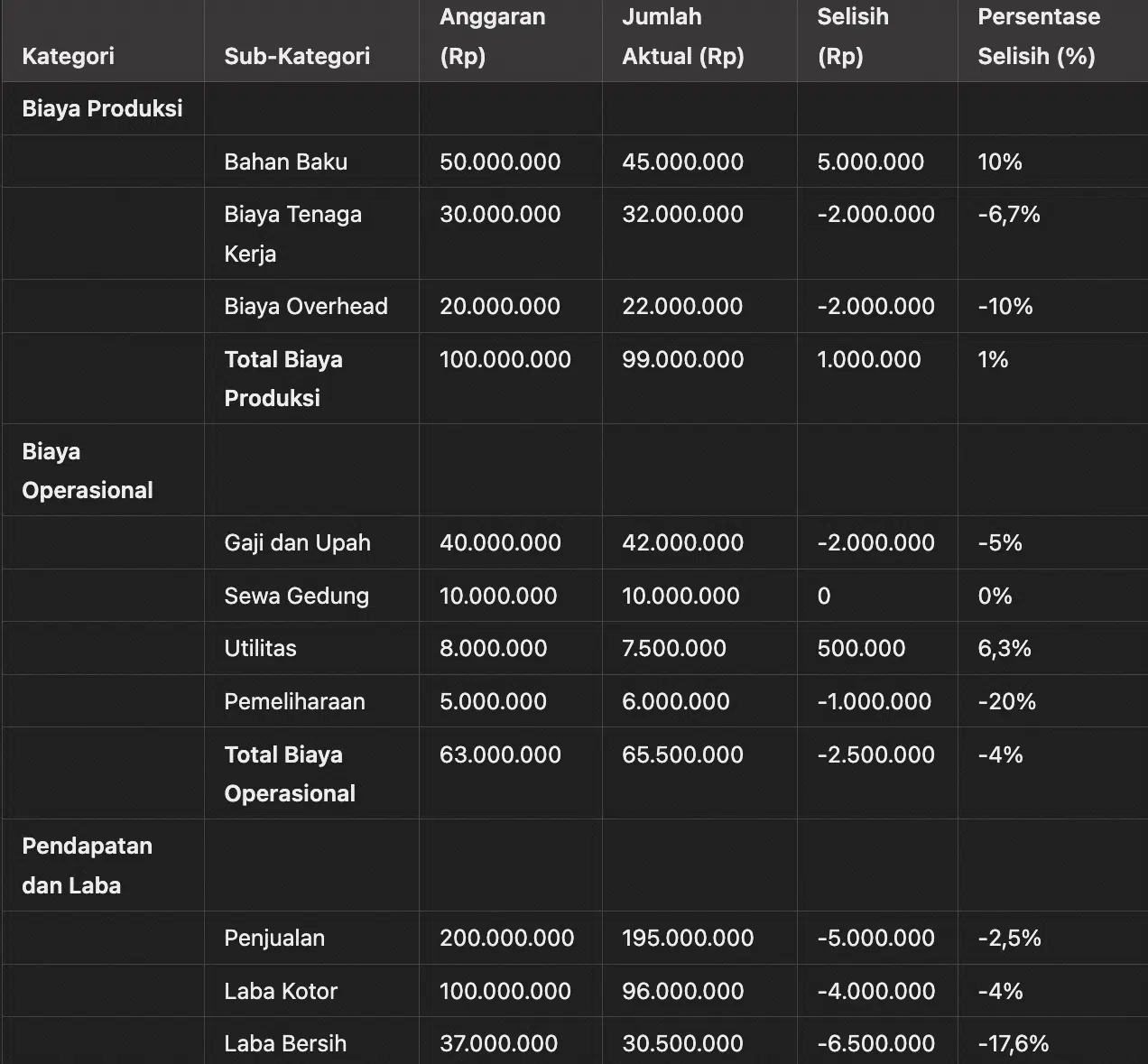

2. Contoh Budgeting Perusahaan Manufaktur

Tabel di atas merinci anggaran dan pengeluaran aktual perusahaan manufaktur dalam tiga kategori: biaya produksi, biaya operasional, pendapatan, laba hingga selisihnya. Informasi selisih ini dapat memberikan wawasan bagi perusahaan untuk mengevaluasi penyebab perbedaan tersebut, sehingga perencanaan ke depan lebih akurat dan efisien.

Data budget perusahaan ini penting untuk evaluasi, membantu perusahaan memahami penyebab perbedaan dan mengoptimalkan strategi agar lebih efisien dan mendekati target keuangan.

Kesimpulan

Budgeting perusahaan adalah proses yang penting dan strategis dalam mengelola keuangan perusahaan. Dengan menyusun dan melaksanakannya dengan baik, perusahaan dapat mengatur pengeluaran dan pendapatan secara efisien, memantau kinerja keuangan, serta mencapai tujuan laba yang diinginkan.

Untuk itu, dalam mempermudah budgeting perusahaan, Anda dapat menggunakan software seperti software akuntansi dari EQUIP untuk mengelola keuangan lebih efisien. Dengan software akuntansi tersebut, perusahaan dapat mempercepat proses penyusunan budgeting, meningkatkan akurasi perhitungan, hingga memudahkan pengelolaan anggaran secara real-time.

Salah satu keunggulan utama EQUIP adalah kemudahan akses untuk melakukan uji coba langsung fitur-fiturnya secara gratis. Coba demo gratis di sini untuk mendaftar!

FAQ tentang Budgeting Perusahaan

Budgeting dalam perusahaan adalah proses merencanakan dan mengalokasikan dana untuk berbagai kebutuhan bisnis dalam periode tertentu. Tujuannya adalah untuk mengendalikan pengeluaran, memaksimalkan keuntungan, dan memastikan dana digunakan secara efisien sesuai dengan prioritas perusahaan.

Berikut adalah langkah-langkah utama untuk melakukan budgeting dalam perusahaan:

- Tentukan Tujuan dan Sasaran Keuangan: Langkah awal adalah menetapkan tujuan keuangan yang ingin dicapai dalam periode anggaran, seperti meningkatkan profitabilitas, mengurangi biaya, atau meningkatkan investasi pada area tertentu.

- Analisis Pendapatan dan Pengeluaran Sebelumnya: Tinjau data pendapatan dan pengeluaran dari periode sebelumnya untuk memahami pola dan tren. Ini membantu memperkirakan kebutuhan yang lebih realistis.

- Proyeksi Pendapatan: Buat perkiraan pendapatan berdasarkan target penjualan, kondisi pasar, dan tren. Proyeksi ini menjadi dasar untuk menentukan batas pengeluaran dalam anggaran.

- Identifikasi Kebutuhan Biaya: Identifikasi semua kategori biaya yang diperlukan, seperti bahan baku, tenaga kerja, biaya operasional, dan pengeluaran lainnya. Pastikan untuk memasukkan pengeluaran tetap dan variabel.

- Alokasikan Anggaran: Berdasarkan prioritas dan proyeksi pendapatan, alokasikan dana ke setiap kategori biaya. Sesuaikan alokasi untuk mencapai efisiensi tanpa mengorbankan kualitas.

- Pertimbangkan Dana Cadangan: Sisihkan sebagian dana sebagai cadangan untuk mengantisipasi pengeluaran tak terduga atau perubahan kondisi bisnis.

- Implementasi dan Monitoring: Setelah anggaran disusun, implementasikan dan pantau pengeluaran secara berkala. Bandingkan pengeluaran aktual dengan anggaran untuk memastikan tetap sesuai rencana.

- Evaluasi dan Penyesuaian: Di akhir periode atau jika diperlukan, evaluasi hasilnya. Jika ada selisih signifikan, analisis penyebabnya dan sesuaikan anggaran di periode berikutnya untuk perbaikan berkelanjutan.

Budgeting yang efektif membutuhkan disiplin, pemantauan yang konsisten, dan penyesuaian agar perusahaan dapat mencapai tujuan keuangannya dengan lebih efisien.

Berikut adalah langkah-langkah dibuatnya contoh budgeting perusahaan dalam perusahaan manufaktur:

- Analisis Kinerja Tahun Sebelumnya: Tinjau data pendapatan, biaya produksi, dan pengeluaran lainnya dari tahun lalu. Identifikasi area yang membutuhkan perbaikan atau efisiensi lebih baik, seperti bahan baku atau tenaga kerja.

- Proyeksi Permintaan Produk: Lakukan riset pasar untuk memperkirakan permintaan produk di periode mendatang. Ini akan membantu menentukan jumlah produksi yang dibutuhkan, mempengaruhi anggaran untuk bahan baku dan tenaga kerja.

- Rencana Produksi: Berdasarkan proyeksi permintaan, buat rencana produksi yang merinci jumlah produk yang harus diproduksi dalam periode tertentu. Ini membantu merencanakan kebutuhan bahan baku, tenaga kerja, dan sumber daya lainnya.

- Estimasi Biaya Produksi: Hitung anggaran untuk biaya produksi utama, termasuk bahan baku, tenaga kerja, dan overhead pabrik. Gunakan data historis dan harga pasar terkini sebagai acuan.

- Tentukan Biaya Operasional Lainnya: Buat daftar biaya operasional non-produksi, seperti biaya pemasaran, sewa, gaji karyawan non-produksi, utilitas, dan pemeliharaan. Pastikan semua pengeluaran rutin dan tambahan dicakup.

- Proyeksi Pendapatan: Berdasarkan rencana produksi dan harga jual, proyeksikan pendapatan yang akan diperoleh. Hal ini membantu dalam menentukan batas pengeluaran agar perusahaan dapat mencapai margin laba yang diinginkan.

- Penyusunan Anggaran Departemen: Berdiskusilah dengan setiap departemen (produksi, pemasaran, keuangan, dll.) untuk memahami kebutuhan spesifik mereka dan menyusun anggaran berdasarkan prioritas perusahaan.

- Alokasikan Dana Cadangan: Sisihkan sebagian anggaran sebagai dana cadangan untuk menutupi potensi pengeluaran tak terduga atau perubahan kondisi ekonomi.

- Review dan Persetujuan Manajemen: Tinjau anggaran yang telah disusun dan minta persetujuan dari manajemen. Buat perbaikan atau penyesuaian sesuai dengan masukan dari pihak manajemen.

- Implementasi dan Monitoring: Setelah anggaran disetujui, implementasikan dan lakukan pemantauan secara berkala terhadap pengeluaran aktual dibandingkan dengan anggaran. Pastikan untuk mengidentifikasi dan menangani penyimpangan yang muncul.

Dengan mengikuti langkah-langkah ini, perusahaan manufaktur dapat menyusun anggaran yang efektif dan efisien, serta mengendalikan pengeluaran untuk mendukung tujuan keuangan dan operasionalnya.

Cara membuat budgeting perusahaan dimulai dengan mengidentifikasi tujuan bisnis dan mengumpulkan data keuangan historis. Langkah selanjutnya adalah memproyeksikan pendapatan dan pengeluaran untuk periode yang akan datang, dengan mempertimbangkan faktor-faktor seperti tren pasar dan rencana ekspansi. Setelah itu, anggaran dibagi menjadi berbagai kategori seperti biaya operasional, pemasaran, dan pengembangan produk, untuk memastikan semua aspek bisnis terkelola dengan baik. Terakhir, lakukan evaluasi dan penyesuaian berkala untuk menjaga anggaran tetap relevan dengan kondisi bisnis yang berubah.