Akumulasi penyusutan adalah total penyusutan yang telah dicatat atas suatu aset tetap sejak aset tersebut mulai digunakan. Nilai ini penting untuk menunjukkan penurunan nilai aset secara akuntansi seiring waktu.

Dengan bantuan aplikasi akuntansi, proses pencatatan akumulasi penyusutan dapat dilakukan secara otomatis dan akurat. Sistem ini juga memudahkan pelacakan nilai buku aset dari tahun ke tahun.

Ingin tahu lebih lanjut mengenai jenis-jenis akumulasi penyusutan dan cara menghitungnya? Simak penjelasan lengkapnya di artikel ini agar pengelolaan penyusutan perusahaan jadi lebih efisien.

Key Takeaways

Akumulasi penyusutan adalah total penyusutan aset tetap yang dicatat sejak awal hingga saat ini.

Akumulasi penyusutan penting untuk menunjukkan nilai buku aset dan membantu laporan keuangan lebih akurat.

Akumulasi penyusutan dihitung setiap akhir periode akuntansi, biasanya bulanan atau tahunan.

Sistem Akuntansi EQUIP dapat membantu mengotomatisasi perhitungan, dan pencatatan akumulasi penyusutan.

Apa Itu Akumulasi Penyusutan?

Akumulasi penyusutan adalah total biaya penyusutan yang telah dibebankan terhadap suatu aset tetap sejak pertama kali digunakan hingga periode tertentu. Konsep ini mencerminkan penurunan nilai aset secara bertahap akibat pemakaian, usia, atau keusangan.

Sifat akumulasi penyusutan bersifat kumulatif dan tercatat setiap tahun berdasarkan metode perhitungan tertentu, seperti garis lurus atau saldo menurun. Kesulitan atau kerumitan dalam menghitung nilai ini secara manual bisa menjadi salah satu tanda-tanda bisnis anda sudah butuh software akuntansi. Nilainya akan terus bertambah selama masa manfaat aset belum berakhir.

Jumlah penyusutan biasanya dihitung oleh akuntan atau manajer keuangan perusahaan. Dalam laporan keuangan, akun ini ditampilkan di neraca sebagai pengurang dari nilai aset tetap (akun kontra aset).

Jenis-Jenis Akumulasi Penyusutan

Secara teknis, jenis-jenis akumulasi depresiasi merujuk pada metode perhitungan penyusutan yang memengaruhi cara total penyusutan terbentuk dari tahun ke tahun. Berikut adalah jenis-jenis jumlah penyusutan berdasarkan metode penyusutan aset tetap.

- Garis lurus (straight-line method)

Metode garis lurus menghitung beban penyusutan yang sama setiap tahun selama umur manfaat aset. Akumulasi penyusutan akan bertambah secara konstan dari tahun ke tahun. Aset seperti komputer kantor, peralatan produksi ringan, furnitur, dan mesin fotokopi biasanya dihitung menggunakan metode ini oleh akuntan perusahaan. - Saldo menurun (declining balance method)

Metode ini menyusutkan aset dengan persentase tetap dari nilai buku yang menurun tiap tahun. Metode ini biasanya digunakan untuk menyusutkan aset seperti kendaraan operasional, peralatan berat, dan mesin produksi yang nilainya menurun lebih cepat di tahun-tahun awal penggunaan. - Jumlah angka tahun (sum-of-the-years-digits method)

Metode ini menyusutkan aset besar di tahun awal dan menurun seiring waktu. Perusahaan menghitung beban penyusutan berdasarkan rasio tahun berjalan dari total umur aset. Mereka sering menerapkan metode ini pada aset seperti sistem pendingin gedung, peralatan laboratorium, dan mesin cetak yang memiliki umur ekonomis terbatas. - Unit produksi (units of production method)

Perusahaan menghitung penyusutan berdasarkan output atau jam kerja aset, bukan berdasarkan waktu. Mereka menggunakan metode ini untuk aset dengan tingkat penggunaan yang bervariasi. Contohnya, perusahaan menyusutkan kendaraan angkut berdasarkan jarak tempuh dan peralatan manufaktur sesuai intensitas pemakaian tiap tahun.

Rumus dan Cara Menghitung Akumulasi Penyusutan

Untuk menghitung akumulasi penyusutan dengan tepat, penting menggunakan sistem akuntansi yang mampu menerapkan rumus dan metode perhitungan secara akurat. Berikut ini cara menghitung akumulasi depresiasi berdasarkan metode yang umum diterapkan dalam akuntansi.

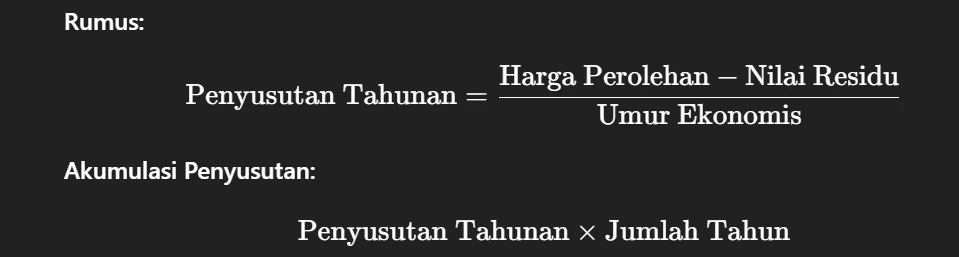

1. Metode garis lurus (straight-line method)

Total penyusutan yang dihitung dengan metode garis lurus diperoleh dengan membagi selisih antara harga perolehan aset dengan nilai residunya, lalu dibagi dengan umur ekonomis aset. Setelah itu, hasilnya dikalikan dengan jumlah tahun.

Berikut rumusnya:

2. Metode saldo menurun (declining balance method)

Jumlah penyusutan yang dihitung dengan metode saldo menurun diperoleh dengan mengalikan persentase tetap dengan nilai buku aset pada awal setiap tahun, lalu menjumlahkan hasilnya dari tahun ke tahun.

Berikut rumusnya:

3. Metode jumlah angka tahun (SYD)

Akumulasi penyusutan yang dihitung dengan metode jumlah angka tahun (SYD) diperoleh dengan mengalikan selisih antara harga perolehan dan nilai residu dengan rasio sisa umur aset terhadap total jumlah tahun, lalu menjumlahkannya untuk setiap tahun penggunaan.

Berikut rumusnya:

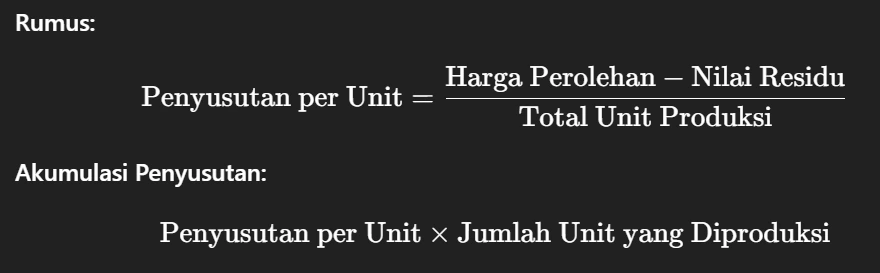

4. Metode unit produksi (units of production method)

Akumulasi penyusutan yang dihitung dengan metode unit produksi diperoleh dengan mengalikan biaya penyusutan per unit dengan jumlah unit yang diproduksi atau jam kerja aset, lalu menjumlahkannya dari tahun ke tahun.

Berikut rumusnya:

Contoh Akumulasi Penyusutan

Untuk memahami cara kerja jumlah penyusutan, penting melihat penerapannya dalam situasi nyata. Berikut ini beberapa contoh penggunaan metode penyusutan dalam berbagai jenis aset dan industri.

- Metode garis lurus

Sebuah rumah sakit membeli mesin rontgen seharga Rp200 juta dengan umur ekonomis 10 tahun dan nilai residu Rp20 juta. Setiap tahun, perusahaan menyusutkan mesin tersebut sebesar Rp18 juta, sehingga setelah 3 tahun, perusahaan mencatat total penyusutan sebesar Rp54 juta. - Metode saldo menurun

Sebuah perusahaan logistik membeli truk seharga Rp300 juta dan menggunakan metode saldo menurun 25%. Dengan bantuan software akuntansi, perusahaan mencatat otomatis penyusutan tahun pertama sebesar Rp75 juta dan tahun kedua Rp56,25 juta, sehingga akumulasi setelah dua tahun mencapai Rp131,25 juta. - Metode jumlah angka tahun (SYD)

Sebuah hotel membeli sistem pendingin senilai Rp150 juta dengan umur manfaat 5 tahun dan nilai residu Rp0. Menggunakan metode SYD, penyusutan tahun pertama adalah 5/15 × Rp150 juta = Rp50 juta, dan tahun kedua 4/15 = Rp40 juta, sehingga akumulasinya menjadi Rp90 juta. - Metode unit produksi

Sebuah pabrik tekstil membeli mesin jahit otomatis seharga Rp120 juta dengan kapasitas total 12.000 unit produksi. Perusahaan menggunakan mesin tersebut untuk memproduksi 4.000 unit di tahun pertama dan 3.000 unit di tahun kedua, lalu mencatat jumlah penyusutan sebesar Rp70 juta setelah dua tahun.

Untuk mengelola penyusutan aset secara efisien, Anda memerlukan sistem yang mampu menghitung dan mencatatnya secara otomatis. Unduh skema harga software akuntansi kami untuk menemukan solusi yang sesuai dengan kebutuhan bisnis Anda.

Perbedaan Akumulasi Penyusutan dan Beban Penyusutan

Biaya penyusutan dan akumulasi penyusutan seringkali membingungkan karena keduanya terkait dengan pengurangan nilai aset. Namun, keduanya memiliki peran dan pencatatan yang berbeda dalam laporan keuangan perusahaan. Berikut adalah perbedaannya.

| Aspek | Akumulasi Penyusutan | Beban Penyusutan |

| Pengertian | Total kumulatif beban penyusutan sejak aset digunakan | Beban penyusutan untuk periode tertentu |

| Fungsi | Mengurangi nilai aset tetap dalam neraca | Mengurangi laba dalam laporan laba rugi |

| Laporan keuangan | Dicatat di neraca sebagai akun kontra aset | Dicatat di laporan laba rugi |

| Sifat | Berkesinambungan (terus bertambah dari tahun ke tahun) | Temporer (periode berjalan) |

| Nilai pada tahun pertama | Sama dengan beban penyusutan tahun pertama | Sama dengan beban penyusutan tahun pertama |

| Perkembangan nilai | Akumulasi dari seluruh beban penyusutan hingga saat ini | Nilai hanya untuk periode berjalan |

| Pengaruh terhadap aset | Mengurangi nilai buku aset tetap | Tidak langsung mempengaruhi nilai buku aset |

Sederhanakan Pencatatan Akumulasi Penyusutan dengan Software Akuntansi EQUIP

Mengelola akumulasi penyusutan aset kini lebih mudah. Software Akuntansi EQUIP menawarkan solusi terintegrasi untuk pencatatan penyusutan otomatis, pelacakan nilai aset, dan pembuatan laporan keuangan yang sesuai standar akuntansi.

Berikut ini adalah fitur unggulan Software Akuntansi EQUIP yang dapat membantu Anda mengelola akumulasi penyusutan aset.

- Template dokumen profesional: Sistem menyediakan template laporan aset dan penyusutan yang siap Anda gunakan untuk kebutuhan audit, presentasi internal, atau pelaporan eksternal.

- Manajemen invoice dan pembayaran terpusat: Pembelian aset baru dan pencatatan pembayaran vendor langsung terhubung ke proses penyusutan, memastikan akumulasi tercatat otomatis.

- Laporan keuangan otomatis: Fitur ini menyusun laporan seperti laba rugi dan neraca secara instan, termasuk perhitungan total penyusutan sebagai bagian dari nilai buku aset tetap.

- Pengelolaan petty cash akurat: Fitur ini mencatat pengeluaran kecil untuk aset dengan histori penyusutan, mendukung transparansi pengelolaan aset.

- Integrasi antar modul yang kuat: Terhubung dengan modul pembelian, penjualan, dan inventaris, sehingga Anda dapat menghitung penyusutan aset otomatis berdasarkan data baru.

- Pencatatan transaksi harian yang efisien: Semua transaksi pembelian, penggunaan, dan penyusutan aset tercatat harian, menjadikan nilai akumulasi selalu akurat.

- Terintegrasi dengan e-Faktur Pajak: Pelaporan pajak lebih mudah dan akurat karena sistem menyelaraskan data aset dan penyusutannya dengan regulasi perpajakan yang berlaku.

Kesimpulan

Kesimpulannya, pengertian akumulasi penyusutan adalah jumlah total penyusutan yang tercatat dari suatu aset tetap sejak pertama kali Anda gunakan. Ini membantu mencerminkan penurunan nilai aset secara bertahap dalam laporan keuangan.

Sistem Akuntansi EQUIP memudahkan pengelolaan akumulasi penyusutan dengan otomatisasi pencatatan dan perhitungan yang akurat. Dengan EQUIP, Anda dapat menghemat waktu sekaligus meminimalkan kesalahan dalam proses akuntansi aset.

Tertarik merasakan kemudahan ini? Daftar sekarang untuk mencoba demo gratis EQUIP dan rasakan manfaatnya langsung untuk bisnis Anda!

FAQ tentang Akumulasi Penyusutan

Akumulasi penyusutan adalah total penyusutan aset tetap. Perusahaan mencatatnya sejak aset mulai Anda gunakan hingga tanggal pelaporan.

Perusahaan biasanya menghitung penyusutan dengan membagi selisih antara harga perolehan aset dan nilai residunya dengan umur ekonomis aset tersebut. Banyak perusahaan menggunakan metode garis lurus, di mana mereka mencatat jumlah penyusutan yang sama setiap tahun.

Perusahaan menyusutkan aset seharga Rp100 juta sebesar Rp10 juta per tahun, sehingga setelah 3 tahun, perusahaan mencatat total penyusutan sebesar Rp30 juta.

Perusahaan mulai menggunakan aset terlebih dahulu sebelum menghitung akumulasi depresiasi.

Biaya penyusutan biasanya timbul dari penggunaan aset tetap yang nilainya menurun seiring waktu. Contohnya meliputi penyusutan kendaraan operasional, mesin produksi, bangunan pabrik, peralatan kantor, hingga komputer dan printer yang perusahaan gunakan dalam operasional perusahaan.