Dalam mengelola bisnis modern, kita dihadapkan pada tantangan yang semakin kompleks, mulai dari operasional yang rumit, risiko kepatuhan yang ketat, hingga tuntutan efisiensi yang tak pernah berhenti. Di tengah dinamika ini, Audit Internal menjadi fungsi vital yang memastikan kesehatan dan keberlanjutan perusahaan.

Sebagai output krusial, Laporan Audit Internal berfungsi sebagai cermin yang merefleksikan kondisi nyata operasional dan sistem kontrol kita jika datanya akurat dan real-time.

Namun, menyusun laporan ini seringkali dianggap sebagai tugas administratif semata, di mana auditor terjebak mencocokkan data dari berbagai sistem (Excel, Software Lama, Dokumen Fisik). Padahal, jika didukung oleh Software Akuntansi yang terintegrasi, laporan ini bisa menjadi alat pengambilan keputusan strategis yang sangat kuat.

Melalui artikel ini, kami akan berbagi panduan lengkap untuk memahami cara menyusun laporan audit yang tidak hanya memenuhi standar profesional, tetapi juga memberikan nilai tambah nyata dan memastikan kepatuhan bagi pertumbuhan bisnis Anda di tahun 2025 dan seterusnya.

- Apa Itu Laporan Audit Internal dan Mengapa Penting bagi Bisnis?

- Tujuan Utama dan Fungsi Laporan Audit Internal

- Komponen Kunci dalam Struktur Laporan Audit Internal

- Langkah-Langkah Menyusun Laporan Audit Internal yang Efektif

- Contoh Laporan Audit Internal Sederhana (Studi Kasus)

- Optimalkan Proses Audit dengan Software Akuntansi Terintegrasi

- Kesimpulan

Key Takeaways

Laporan audit internal adalah dokumen evaluasi independen untuk menilai efektivitas kontrol, manajemen risiko, dan tata kelola perusahaan.

Tantangan utama audit manual adalah akurasi data yang rendah dan waktu audit yang lama, karena auditor terjebak pada pengumpulan dan rekonsiliasi data yang terpecah.

Laporan yang berdampak harus berbasis bukti dari sistem terpusat dan menyajikan rekomendasi actionable untuk perbaikan strategis, bukan sekadar administrasi.

Software Akuntansi EQUIP menyederhanakan audit dengan menyediakan data audit-ready secara terpusat dan real-time, sehingga auditor dapat fokus pada analisis strategis. Coba Demo Gratis!

Apa Itu Laporan Audit Internal dan Mengapa Penting bagi Bisnis?

Laporan audit internal adalah dokumen formal yang menyajikan temuan dari sebuah evaluasi independen terhadap operasional, keuangan, dan sistem kontrol perusahaan. Tujuannya adalah untuk menyoroti area yang memerlukan perbaikan, mengidentifikasi risiko yang terlewat, dan pada akhirnya, mendorong peningkatan berkelanjutan di seluruh organisasi.

Pentingnya laporan ini terletak pada perannya sebagai fondasi tata kelola perusahaan yang baik (good corporate governance). Tanpa evaluasi objektif dari audit internal, manajemen mungkin tidak menyadari adanya inefisiensi, potensi penipuan, atau ketidakpatuhan terhadap regulasi.

Dengan kata lain, laporan ini memberikan keyakinan bahwa perusahaan berjalan di jalur yang benar dan membantu melindungi aset serta reputasi bisnis dari berbagai risiko yang tidak terduga.

Tujuan Utama dan Fungsi Laporan Audit Internal

Tujuan utama dari laporan audit internal adalah memberikan jaminan objektif (assurance) dan layanan konsultasi yang dirancang untuk menambah nilai serta meningkatkan operasi organisasi. Seringkali, temuan dalam audit ini, seperti adanya inefisiensi pencatatan transaksi, menjadi tanda bisnis sudah membutuhkan software akuntansi. Ini berarti, auditor tidak hanya mencari kesalahan, tetapi juga secara proaktif memberikan masukan untuk perbaikan.

Laporan ini berfungsi sebagai jembatan untuk mencapai tujuan tersebut, dengan beberapa fungsi kunci yang sangat vital bagi perusahaan, antara lain:

Fungsi Kunci Laporan Audit Internal (Alat Strategis)

-

Identifikasi dan Mitigasi Risiko: Laporan ini membantu manajemen melihat dan memitigasi risiko bisnis yang terlewat, mulai dari risiko operasional hingga risiko keuangan dan reputasi.

-

Evaluasi Kontrol Internal: Berfungsi menilai efektivitas sistem kontrol internal perusahaan (misalnya, pemisahan tugas, otorisasi transaksi) untuk mencegah penipuan dan kesalahan.

-

Memastikan Kepatuhan (Compliance): Laporan menjamin bahwa semua operasional dan transaksi mematuhi hukum, regulasi, dan kebijakan internal perusahaan.

-

Mendorong Efisiensi Operasional: Menyajikan temuan inefisiensi dalam proses bisnis yang dapat dioptimalkan, sehingga mengurangi biaya dan meningkatkan produktivitas.

-

Dukungan Pengambilan Keputusan Strategis: Menyediakan pandangan objektif berbasis bukti kepada Dewan Direksi/C-Level mengenai kesehatan perusahaan.

Mitigasi risiko dan kontrol internal adalah inti dari Audit Internal. Karena sebagian besar risiko berasal dari proses operasional dan akuntansi yang lemah, sistem ERP terintegrasi menjadi alat wajib. agar Anda dapat mengevaluasi solusi mana yang paling kuat dalam menjaga kontrol dan kepatuhan.

Komponen Kunci dalam Struktur Laporan Audit Internal

Agar dapat dipahami dengan baik oleh semua pemangku kepentingan, dari staf teknis hingga dewan direksi, sebuah laporan audit yang efektif harus memiliki struktur yang jelas dan logis. Struktur ini memastikan bahwa pesan utama tersampaikan dengan cepat tanpa mengorbankan detail penting.

Berikut adalah komponen-komponen utama yang harus ada dalam setiap laporan audit internal yang profesional:

1. Halaman Judul (Title Page)

Halaman judul adalah gerbang pertama dari laporan Anda. Komponen ini harus mencakup informasi esensial seperti judul laporan yang jelas (misalnya, “Laporan Audit Internal atas Manajemen Inventaris Gudang Pusat”), periode audit yang dicakup, nama departemen atau proses yang diaudit, serta tanggal penerbitan laporan.

Halaman ini memberikan identitas formal pada dokumen dan memudahkan pengarsipan serta referensi di masa mendatang, menunjukkan profesionalisme sejak awal.

2. Daftar Isi (Table of Contents)

Untuk laporan yang komprehensif, daftar isi adalah elemen yang tidak boleh dilewatkan. Ini berfungsi sebagai navigasi yang membantu pembaca menemukan bagian spesifik dengan cepat, terutama bagi para eksekutif yang mungkin hanya ingin langsung menuju ringkasan atau temuan kunci.

Daftar isi harus mencantumkan semua judul bagian utama (H2 dan H3) beserta nomor halamannya, memastikan laporan mudah diakses dan tidak membuat pembaca kewalahan.

3. Ringkasan Eksekutif (Executive Summary)

Ini adalah bagian terpenting bagi para pengambil keputusan. Ringkasan eksekutif menyajikan gambaran umum tingkat tinggi dari keseluruhan audit dalam satu atau dua halaman.

Isinya harus mencakup tujuan audit, temuan paling signifikan, kesimpulan utama, dan ringkasan rekomendasi. Tulis bagian ini dengan bahasa yang lugas dan fokus pada dampak bisnis, karena seringkali inilah satu-satunya bagian yang dibaca secara penuh oleh manajemen puncak.

4. Latar Belakang dan Tujuan Audit (Background and Objectives)

Bagian ini memberikan konteks mengapa audit dilakukan. Jelaskan latar belakang dari area yang diaudit, seperti perubahan proses, peraturan baru, atau hasil audit sebelumnya.

Kemudian, rumuskan tujuan spesifik dari audit saat ini, misalnya, “untuk mengevaluasi efektivitas kontrol dalam proses pengadaan” atau “untuk memastikan kepatuhan terhadap kebijakan perjalanan dinas.” Ini membantu pembaca memahami alasan dan fokus dari kegiatan audit yang telah dilaksanakan.

5. Ruang Lingkup dan Metodologi (Scope and Methodology)

Transparansi adalah kunci dalam audit. Bagian ruang lingkup mendefinisikan batasan audit, seperti periode waktu yang dicakup, lokasi geografis, dan unit bisnis yang terlibat.

Sementara itu, metodologi menjelaskan bagaimana audit dilakukan, termasuk teknik yang digunakan seperti wawancara, pengujian sampel, analisis data, dan observasi langsung. Penjelasan ini memberikan kredibilitas pada temuan Anda dengan menunjukkan bahwa proses audit dilakukan secara sistematis dan sesuai standar profesional seperti yang diuraikan oleh The Institute of Internal Auditors (IIA).

6. Temuan Audit (Audit Findings)

Ini adalah inti dari laporan, di mana Anda menyajikan hasil observasi dan analisis. Setiap temuan harus disajikan dengan struktur yang jelas, biasanya mencakup empat elemen: kriteria (standar atau apa yang seharusnya terjadi), kondisi (apa yang sebenarnya terjadi), penyebab (mengapa ada perbedaan), dan dampak (risiko atau konsekuensi bisnis dari perbedaan tersebut).

Pastikan setiap temuan didukung oleh bukti yang kuat dan relevan agar dapat dipertanggungjawabkan.

7. Rekomendasi dan Rencana Tindak Lanjut (Recommendations and Action Plan)

Sebuah temuan tanpa solusi tidak akan memberikan nilai tambah. Untuk setiap temuan, berikan rekomendasi yang praktis, spesifik, dan dapat ditindaklanjuti (actionable) untuk mengatasi akar masalah. Selain itu, bagian ini seringkali juga mencakup tanggapan dari manajemen (management response) dan rencana tindak lanjut yang disepakati, termasuk penanggung jawab dan target waktu penyelesaian.

Mengimplementasikan rekomendasi perbaikan seringkali memerlukan perubahan mendasar pada sistem operasional dan keuangan. Jika Anda berencana mengganti sistem lama untuk menindaklanjuti temuan audit, Anda perlu solusi yang tepat.

8. Lampiran (Appendices)

Lampiran digunakan untuk menyertakan informasi pendukung yang terlalu detail untuk dimasukkan ke dalam badan utama laporan. Ini bisa berupa bagan alur proses, salinan dokumen kebijakan, hasil analisis data mentah, atau daftar orang yang diwawancarai.

Menyediakan lampiran membantu menjaga badan laporan tetap ringkas dan fokus, sambil tetap memberikan bukti pendukung yang komprehensif bagi pembaca yang ingin mendalami lebih jauh.

Langkah-Langkah Menyusun Laporan Audit Internal yang Efektif

Menyusun laporan audit yang berdampak memerlukan pendekatan yang sistematis dan terstruktur. Ini bukan hanya tentang menuliskan apa yang Anda temukan, tetapi tentang bagaimana Anda mengkomunikasikannya agar dapat mendorong tindakan nyata.

Berikut adalah langkah-langkah yang saya anjurkan untuk diikuti demi menghasilkan laporan yang profesional dan efektif:

1. Perencanaan dan Pengumpulan Data

Tahap ini dimulai jauh sebelum penulisan. Rencanakan struktur laporan Anda sejak awal, tentukan audiensnya, dan pahami pesan kunci yang ingin disampaikan.

Selama proses audit lapangan, kumpulkan bukti yang kuat, relevan, dan cukup untuk mendukung setiap temuan. Dokumentasikan semua data, hasil wawancara, dan observasi secara rapi. Fondasi yang kokoh pada tahap ini akan sangat memudahkan proses analisis dan penulisan di kemudian hari.

2. Analisis Temuan dan Identifikasi Akar Masalah

Setelah data terkumpul, langkah selanjutnya adalah menganalisisnya untuk mengidentifikasi penyimpangan antara kondisi aktual dan kriteria yang seharusnya. Jangan berhenti pada gejala; gali lebih dalam untuk menemukan akar penyebab (root cause) dari setiap masalah.

Menggunakan teknik seperti “5 Whys” bisa sangat membantu. Memahami akar masalah adalah kunci untuk dapat merumuskan rekomendasi yang benar-benar efektif dan tidak hanya memperbaiki masalah di permukaan.

3. Penyusunan Draf Laporan

Mulailah menulis draf laporan dengan mengikuti struktur standar yang telah dibahas sebelumnya. Fokuslah pada kejelasan, keringkasan, dan objektivitas. Gunakan bahasa yang sederhana dan hindari jargon teknis yang tidak perlu.

Sajikan temuan secara seimbang, mengakui area yang sudah baik sambil menyoroti area yang memerlukan perbaikan. Pastikan setiap klaim didukung oleh bukti yang telah Anda kumpulkan.

4. Diskusi Draf dengan Manajemen Terkait

Sebelum laporan difinalisasi, sangat penting untuk mendiskusikan draf temuan dan rekomendasi dengan manajemen dari departemen yang diaudit. Sesi ini, sering disebut exit meeting, bertujuan untuk memvalidasi fakta, memastikan tidak ada kesalahpahaman, dan mendapatkan perspektif mereka. Diskusi yang konstruktif akan memperkuat laporan Anda dan meningkatkan kemungkinan rekomendasi diterima dan diimplementasikan dengan baik.

5. Finalisasi dan Distribusi Laporan

Setelah mendapatkan masukan dari manajemen dan memasukkan tanggapan resmi mereka ke dalam laporan, finalisasi dokumen Anda. Lakukan pemeriksaan terakhir untuk memastikan tidak ada kesalahan ketik atau inkonsistensi.

Setelah itu, distribusikan laporan akhir kepada semua pemangku kepentingan yang relevan sesuai dengan protokol perusahaan, seperti komite audit, dewan direksi, dan manajemen senior. Proses ini menandai selesainya siklus audit dan dimulainya fase pemantauan tindak lanjut.

Contoh Laporan Audit Internal Sederhana (Studi Kasus)

Untuk memberikan gambaran yang lebih nyata, mari kita lihat studi kasus sederhana. Bayangkan sebuah perusahaan manufaktur menengah yang melakukan audit pada proses manajemen inventarisnya.

Auditor menemukan adanya selisih stok yang signifikan antara catatan sistem dan hasil perhitungan fisik di gudang. Temuan ini disajikan dalam laporan dengan detail yang jelas untuk membantu manajemen memahami masalah dan mengambil tindakan yang tepat.

Dalam laporannya, auditor mencatat temuan: selisih stok sebesar 5% pada kategori bahan baku utama. Akar masalahnya diidentifikasi sebagai proses pencatatan penerimaan barang yang masih manual dan tidak adanya verifikasi ganda.

Dampaknya adalah potensi kerugian finansial akibat kehabisan stok (stockout) atau kelebihan stok (overstock), serta risiko penyalahgunaan aset. Oleh karena itu, rekomendasi yang diberikan adalah mengimplementasikan sistem barcode untuk otomatisasi pencatatan dan mewajibkan adanya verifikasi oleh dua staf berbeda saat penerimaan barang.

Optimalkan Proses Audit dengan Software Akuntansi Terintegrasi

Melakukan audit secara manual, terutama pada proses keuangan, adalah pekerjaan yang sangat memakan waktu dan rentan terhadap human error. Auditor harus menghabiskan waktu berhari-hari hanya untuk mengumpulkan dokumen, mencocokkan transaksi, dan memverifikasi data dari berbagai sumber yang terpisah.

Tantangan ini dapat diatasi dengan memanfaatkan teknologi seperti software akuntansi yang terintegrasi, yang mampu mengotomatiskan pengumpulan data dan memastikan akurasi sejak awal.

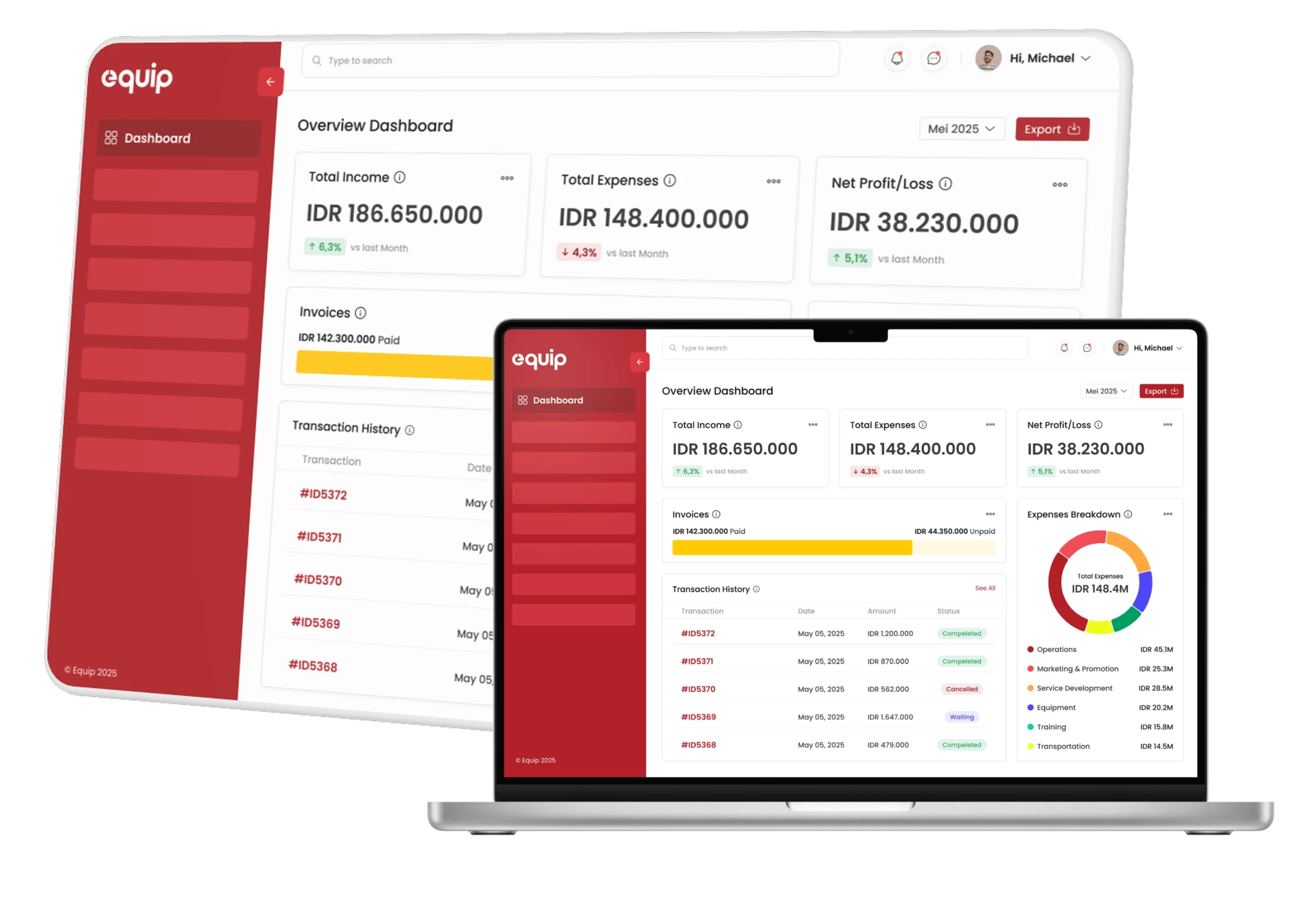

Sistem terpusat seperti Software Akuntansi dari EQUIP memberikan visibilitas real-time yang dibutuhkan auditor untuk bekerja lebih efisien. Dengan semua data transaksi, anggaran, dan laporan keuangan tersimpan dalam satu platform, proses audit menjadi jauh lebih sederhana.

Auditor dapat fokus pada analisis strategis dan identifikasi risiko, bukan lagi terjebak dalam pekerjaan administratif pencarian data. Hal ini tidak hanya mempercepat siklus audit, tetapi juga meningkatkan kualitas dan dampak dari temuan yang dihasilkan, terutama dalam hal manajemen risiko keuangan.

Kesimpulan

Laporan audit internal adalah instrumen tata kelola yang esensial, bukan sekadar formalitas. Dengan didukung oleh data audit-ready dari sistem yang terintegrasi, laporan ini dapat bertransformasi menjadi alat strategis untuk mendorong perbaikan berkelanjutan.

Software Akuntansi dari EQUIP dirancang untuk menghilangkan 80% pekerjaan administratif auditor dengan menyediakan data keuangan dan operasional terpusat secara real-time. Jangan lagi biarkan tim audit Anda membuang waktu mencocokkan Excel.

Tingkatkan kualitas audit internal Anda dan pastikan perusahaan Anda patuh serta efisien. Jadwalkan Demo Gratis EQUIP sekarang dan lihat bagaimana sistem kami membantu auditor fokus pada risiko strategis, bukan pada rekonsiliasi data!

FAQ tentang Laporan Audit Internal