Apakah bisnis Anda masih menunggu laporan tahunan untuk mengevaluasi kinerja? Keterlambatan data keuangan dapat membuat perusahaan kehilangan peluang strategis dan sulit bersaing, sehingga laporan keuangan interim menjadi solusi untuk pengambilan keputusan yang cepat dan akurat.

Laporan keuangan interim adalah laporan keuangan yang disusun untuk periode tertentu sebelum akhir tahun fiskal. Laporan ini berfungsi membantu manajemen memantau performa bisnis dan menyesuaikan strategi secara lebih cepat dan efisien.

Baca artikel ini hingga akhir untuk memahami cara menyusun dan memanfaatkan laporan keuangan interim secara efektif. Dan jika Anda ingin kemudahan dalam pengelolaan laporan keuangan, coba demo gratis EQUIP sekarang dan rasakan kemudahan analisis keuangan otomatis.

Key Takeaways

Laporan keuangan interim adalah laporan keuangan untuk periode kurang dari satu tahun.

Manfaat laporan keuangan interim adalah memantau kinerja dan mendukung keputusan cepat.

Komponen laporan keuangan interim: laporan posisi keuangan, laporan laba rugi, laporan arus kas ringkas dll.

Software Akuntansi EQUIP mengotomatiskan pembuatan laporan keuangan interim secara real-time, cepat, dan akurat.

Apa Itu Laporan Keuangan Interim?

Secara singkat, laporan keuangan interim adalah laporan keuangan yang mencakup periode waktu kurang dari satu tahun fiskal penuh. Laporan ini umumnya disajikan secara bulanan, kuartalan (tiga bulanan), atau semesteran (enam bulanan) untuk memberikan gambaran kinerja terkini kepada para pemangku kepentingan.

Di Indonesia, penyusunannya mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) 3 tentang Laporan Keuangan Interim yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Standar ini memastikan bahwa laporan yang disajikan tetap relevan, andal, dan dapat diperbandingkan.

Manfaat yang Ditawarkan Laporan Keuangan Interim

Laporan keuangan interim bukan sekadar formalitas akuntansi, melainkan instrumen vital yang memberikan manfaat strategis mulai dari kecepatan pengambilan keputusan hingga menjaga kepercayaan para pemangku kepentingan dalam navigasi bisnis modern. Namun, menyusun laporan ini secara manual di tengah periode berjalan sering kali menimbulkan risiko ketidaksinkronan data yang dapat menghambat pertumbuhan perusahaan.

Penyusunan laporan interim yang akurat membutuhkan integrasi data dari berbagai divisi operasional. Bagi perusahaan yang bergerak di bidang distribusi, penggunaan sistem akuntansi logistik sangat membantu dalam menyediakan data stok dan biaya pengiriman yang mutakhir, sehingga laporan keuangan tengah tahun dapat disajikan dengan presisi tinggi.

A. Mempercepat pengambilan keputusan strategis

Dengan data keuangan yang diperbarui setiap kuartal atau bahkan setiap bulan, tim manajemen dapat merespons perubahan pasar dengan lebih cepat. Misalnya, jika laporan interim kuartal pertama menunjukkan penurunan margin laba pada lini produk tertentu, manajemen dapat segera menganalisis penyebabnya dan mengambil tindakan korektif. Keputusan ini bisa berupa penyesuaian harga, efisiensi biaya produksi, atau perubahan strategi pemasaran sebelum masalah tersebut menjadi lebih besar dan berdampak signifikan pada laporan tahunan.

B. Meningkatkan kepercayaan investor dan kreditur

Bagi investor dan kreditur, laporan keuangan interim memberikan transparansi mengenai kinerja perusahaan secara berkala. Informasi yang rutin diperbarui ini membantu mereka memantau kesehatan finansial perusahaan dan menilai risiko investasi atau pinjaman dengan lebih baik. Perusahaan yang secara konsisten menerbitkan laporan interim yang akurat cenderung dianggap lebih kredibel dan dapat dipercaya, sehingga lebih mudah mendapatkan pendanaan atau menjaga hubungan baik dengan para pemegang saham.

C. Mendeteksi masalah keuangan lebih dini

Menunggu hingga akhir tahun untuk mengidentifikasi masalah bisa sangat berisiko. Laporan interim berfungsi sebagai sistem peringatan dini (early warning system). Masalah seperti penurunan arus kas operasional, peningkatan utang yang tidak terkendali, atau inefisiensi biaya dapat terdeteksi lebih awal. Dengan deteksi dini, perusahaan memiliki lebih banyak waktu untuk merancang dan mengimplementasikan solusi sebelum masalah tersebut mengancam stabilitas keuangan perusahaan secara keseluruhan.

D. Memenuhi persyaratan regulasi dan bursa efek

Bagi perusahaan yang sahamnya tercatat di bursa efek, penerbitan laporan keuangan interim adalah sebuah kewajiban regulasi. Di Indonesia, misalnya, Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (IDX) mewajibkan emiten untuk menyampaikan laporan keuangan kuartalan kepada publik. Kepatuhan terhadap regulasi ini tidak hanya penting untuk menghindari sanksi, tetapi juga untuk menjaga reputasi perusahaan di mata regulator dan publik.

Contoh dan Format Laporan Keuangan Interim yang Tepat

Jika Anda ingin memahami cara menyusun laporan keuangan interim dengan struktur yang benar, penting untuk melihat contoh dan formatnya secara langsung. Dengan panduan yang tepat, proses penyusunan akan lebih mudah dan efisien. Download template di bawah ini untuk memulainya.

Download Contoh dan Format Laporan Keuangan Interim

Unduh dan langsung gunakan dalam berbagai format

Komponen-komponen Wajon dalam Laporan Keuangan Interim

Sesuai standar akuntansi yang berlaku, seperti PSAK 3, laporan keuangan interim setidaknya harus mencakup versi ringkas dari komponen-komponen utama laporan keuangan tahunan. Penyajian yang ringkas ini bertujuan untuk efisiensi, namun tetap memastikan para pemangku kepentingan mendapatkan gambaran yang memadai mengenai kinerja dan posisi keuangan perusahaan. Berikut adalah komponen minimum yang wajib disajikan dalam laporan interim.

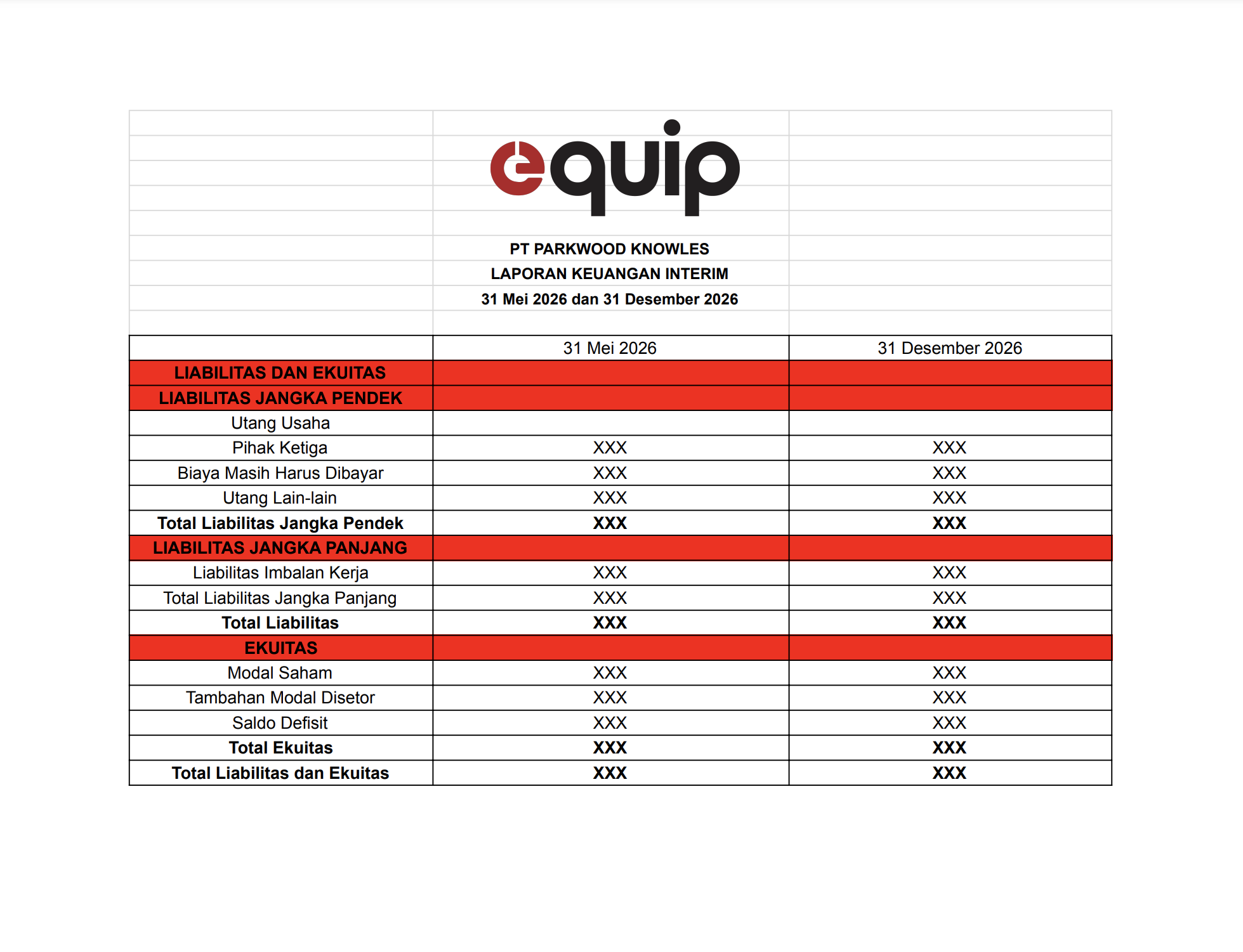

A. Laporan posisi keuangan (neraca) ringkas

Komponen ini menyajikan gambaran singkat mengenai aset, liabilitas (kewajiban), dan ekuitas perusahaan pada akhir periode interim. Laporan ini dibandingkan dengan laporan posisi keuangan pada akhir tahun buku sebelumnya. Tujuannya adalah untuk menunjukkan bagaimana posisi sumber daya dan kewajiban perusahaan telah berubah sejak laporan tahunan terakhir, memberikan petunjuk tentang kesehatan finansial jangka pendek.

B. Laporan laba rugi komprehensif ringkas

Laporan ini merangkum pendapatan, beban, dan laba atau rugi perusahaan selama periode interim berjalan. Data ini disajikan secara komparatif dengan periode interim yang sama pada tahun sebelumnya. Misalnya, laporan laba rugi kuartal kedua 2025 akan dibandingkan dengan kuartal kedua 2024. Perbandingan ini membantu manajemen dan investor menganalisis tren pertumbuhan pendapatan dan profitabilitas dari tahun ke tahun.

C. Laporan arus kas ringkas

Komponen ini menunjukkan pergerakan kas perusahaan yang berasal dari aktivitas operasi, investasi, dan pendanaan selama periode interim. Seperti laporan laba rugi, laporan arus kas juga disajikan secara komparatif dengan periode yang sama tahun sebelumnya. Laporan ini sangat penting untuk menilai kemampuan perusahaan dalam menghasilkan kas, membayar utang, dan mendanai kegiatan operasionalnya.

D. Laporan perubahan ekuitas ringkas

Laporan ini menyajikan ringkasan perubahan dalam ekuitas pemegang saham selama periode interim. Perubahan ini bisa disebabkan oleh laba ditahan, penerbitan saham baru, atau pembayaran dividen. Informasi ini penting bagi pemegang saham untuk memahami bagaimana nilai investasi mereka di perusahaan telah berubah selama periode berjalan.

E. Catatan penjelasan tertentu

Meskipun lebih ringkas dari laporan tahunan, laporan interim tetap harus disertai catatan penjelasan. Catatan ini memberikan konteks atau detail tambahan atas angka-angka yang disajikan dalam laporan utama. Isinya fokus pada peristiwa atau transaksi signifikan yang terjadi selama periode interim, seperti akuisisi, divestasi, atau perubahan kebijakan akuntansi yang material.

Susun Laporan Keuangan Interim dengan Efektif via EQUIP

Menyusun laporan keuangan interim secara manual, apalagi jika dilakukan setiap kuartal, dapat memakan waktu, menguras sumber daya, dan sangat rentan terhadap kesalahan manusia. Proses konsolidasi data dari berbagai departemen, melakukan perhitungan berulang, dan memastikan konsistensi antar periode menuntut ketelitian tinggi yang sulit dijaga saat menyusun laporan keuangan secara manual. Di sinilah otomatisasi menjadi kunci untuk mengatasi tantangan tersebut secara efisien dan akurat.

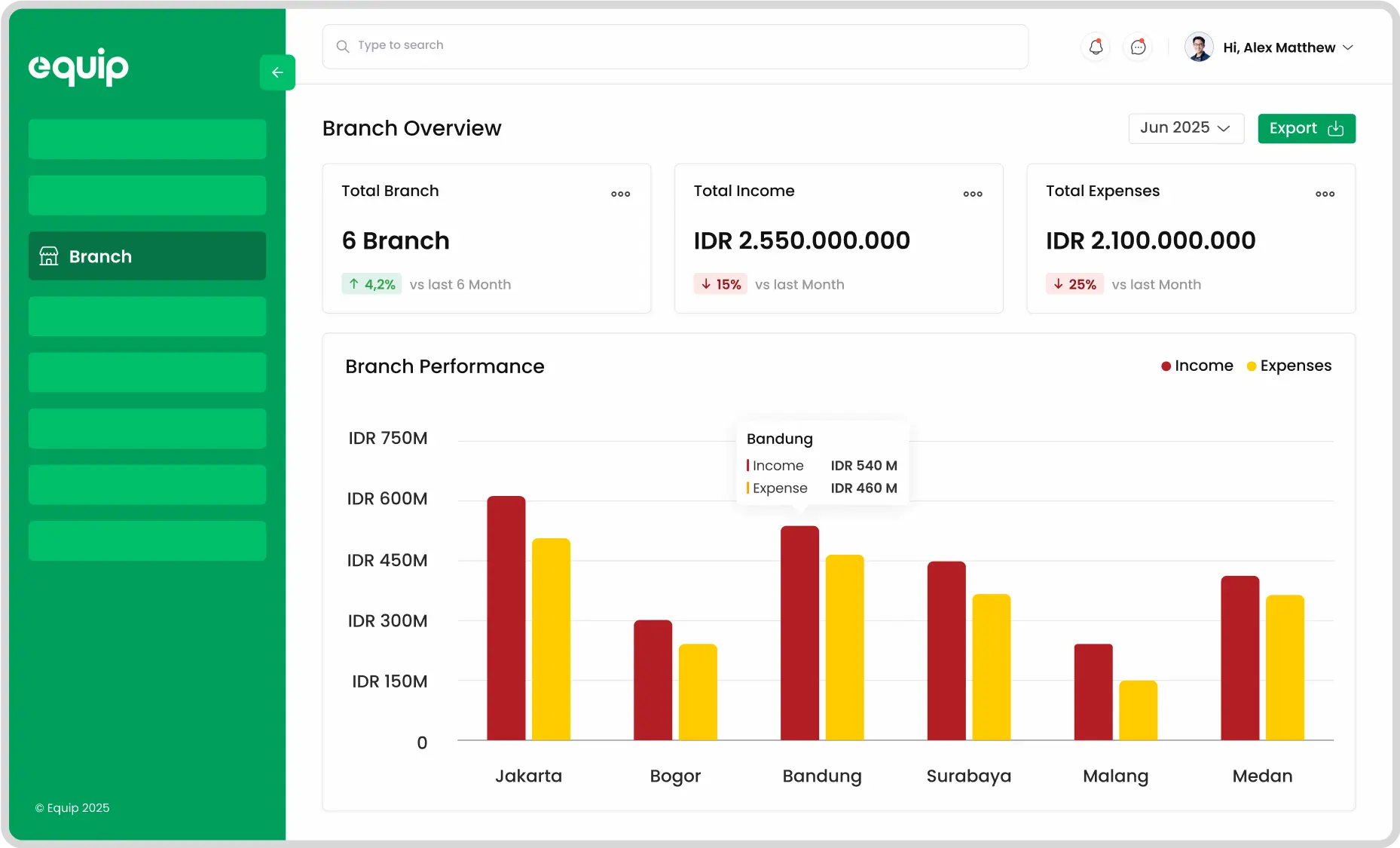

Software Akuntansi dari EQUIP hadir sebagai solusi cerdas untuk menyederhanakan dan mengotomatiskan seluruh proses penyusunan laporan keuangan Anda. Dengan platform yang terintegrasi penuh, Anda dapat menghasilkan laporan laba rugi, neraca, hingga arus kas secara real-time hanya dengan beberapa klik, membebaskan waktu tim Anda untuk fokus pada analisis dan strategi. Coba demo gratis sekarang untuk melihat bagaimana EQUIP dapat mentransformasi manajemen keuangan bisnis Anda.

Fitur unggulan EQUIP Accounting yang mendukung laporan interim:

- Financial Reporting: Hasilkan lebih dari 30 jenis laporan keuangan, termasuk laporan interim, secara otomatis, akurat, dan sesuai dengan standar akuntansi yang berlaku.

- Bank Integration – Auto Reconciliation: Sinkronkan transaksi dari rekening bank Anda secara otomatis untuk mempercepat proses rekonsiliasi dan memastikan tidak ada data yang terlewat.

- AI Generated Report and Explainer: Dapatkan laporan otomatis yang tidak hanya menyajikan angka, tetapi juga dilengkapi dengan penjelasan dan rekomendasi berbasis AI untuk analisis yang lebih mendalam.

- Cash Flow Forecasting: Prediksi arus kas di masa depan dengan tingkat akurasi yang lebih tinggi, membantu Anda dalam perencanaan anggaran dan pengambilan keputusan proaktif.

Ingin mengelola laporan keuangan bisnis Anda dengan lebih cepat dan efisien? Coba demo gratis EQUIP sekarang dan rasakan bagaimana otomatisasi dapat membantu menghasilkan laporan real-time dengan akurasi tinggi!

Tertarik mencoba fitur yang ditawarkan EQUIP? Segera coba demo gratis yang ditawarkan atau klik banner di bawah untuk melihat biaya yang diperlukan.

Kesimpulan

Di dunia bisnis yang serba cepat, menjaga ketepatan dan kelincahan finansial menjadi tantangan besar bagi banyak perusahaan. Tanpa sistem yang efisien, penyusunan laporan keuangan bisa memakan waktu lama dan rawan kesalahan, menghambat pengambilan keputusan strategis.

Untuk itu, EQUIP menghadirkan software accounting yang dirancang untuk menyederhanakan dan mengotomatiskan proses laporan keuangan. Dengan sistem terintegrasi, EQUIP memungkinkan bisnis menyusun laporan laba rugi, neraca, hingga arus kas secara real-time dengan akurasi tinggi.

Ingin tahu bagaimana otomatisasi dapat mengubah cara Anda mengelola keuangan? Coba demo gratis EQUIP sekarang dan rasakan kemudahan dalam menghasilkan laporan keuangan cepat, akurat, dan efisien tanpa harus bergantung pada proses manual.

Pertanyaan Umum (FAQ)

Frequently Asked Question

Perbedaan utamanya terletak pada periode cakupan dan tingkat detail. Laporan interim mencakup periode kurang dari satu tahun (misalnya, tiga bulan) dan seringkali lebih ringkas, sedangkan laporan tahunan mencakup satu tahun penuh dan sangat detail.

Tidak semua perusahaan wajib. Kewajiban ini umumnya berlaku untuk perusahaan publik yang terdaftar di bursa efek sesuai regulasi OJK dan IDX. Namun, perusahaan swasta sangat dianjurkan untuk membuatnya demi kebutuhan manajemen internal.

Menurut PSAK 3, laporan interim setidaknya harus menyajikan laporan keuangan ringkas yang mencakup neraca, laba rugi komprehensif, arus kas, perubahan ekuitas, dan catatan penjelasan tertentu yang material untuk periode tersebut.

Umumnya tidak. Laporan keuangan interim biasanya hanya melalui proses penelaahan (review) oleh auditor, bukan audit penuh seperti pada laporan tahunan. Namun, beberapa regulasi atau permintaan khusus mungkin mensyaratkan audit.

Tantangan utamanya adalah memastikan data akurat dalam waktu singkat, mengalokasikan biaya dan pendapatan secara tepat (terutama untuk bisnis musiman), dan menjaga konsistensi kebijakan akuntansi dengan laporan tahunan.