Jurnal penutup adalah jurnal yang digunakan untuk menutup akun-akun sementara dalam pembukuan perusahaan, seperti akun pendapatan, beban, dan laba/rugi, pada akhir periode akuntansi. Jurnal penutup membantu bisnis menutup akun-akun sementara, memindahkan saldo laba atau rugi bersih ke akun modal, dan menyiapkan akun-akun riil.

Jurnal ini sering kali menjadi sumber kebingungan bagi banyak pemilik bisnis. Anda salah satunya?

Masalah ini akan semakin parah jika tidak segera diatasi. Bayangkan jika laporan keuangan perusahaan Anda tidak akurat, keputusan bisnis yang diambil bisa salah arah. Hal ini tidak hanya mempengaruhi operasional harian, tetapi juga dapat merusak kredibilitas bisnis Anda di mata investor, kreditor, dan pemangku kepentingan lainnya.

Namun, Anda tidak perlu khawatir. Ada solusi yang dapat memudahkan Anda mengelola laporan keuangan seperti pembuatan jurnal penutup.

Anda bisa menggunakan software akuntansi dari EQUIP yang punya penawaran demo gratis khusus untuk Anda. Cukup klik banner berikut, Anda bisa coba langsung fitur-fitur kami!

Selain itu, artikel ini juga akan membahas secara mendalam tentang jurnal penutup, mulai dari pengertiannya hingga cara membuatnya. Dengan informasi ini, diharapkan Anda dapat mengelola laporan keuangan bisnis Anda dengan lebih baik dan mengambil keputusan yang lebih tepat berdasarkan data yang akurat.

Apa Itu Jurnal Penutup?

Jurnal penutup adalah laporan keuangan perusahaan yang biasa disusun pada akhir periode waktu pembukuan. Kegunaan jurnal ini adalah untuk mempersiapkan neraca akhir dan menutup akun nominal.

Sehingga, pada pembuatannya berkaitan dengan pemindahan data pada akun sementara laporan laba rugi akun permanen pada neraca. Ada beberapa komponen pada akun sementara, seperti pengeluaran, pendapatan, dan laba yang wajib anda tutup di akhir tahun saat tutup buku.

Dengan kata lain, closing entries atau jurnal penutup ini ialah jurnal yang umumnya perusahaan buat di akhir periode pembukuan, dengan tujuan menutup beberapa akun nominal untuk sementara waktu.

Tujuan Jurnal Penutup

Tujuan utama dari jurnal penutup adalah memastikan bahwa laporan keuangan perusahaan akurat dan terorganisir. Proses ini tidak hanya memberikan gambaran yang akurat tentang posisi keuangan perusahaan pada akhir periode tetapi juga mendukung analisis dan perencanaan keuangan yang lebih baik. Berikut adalah beberapa tujuan detail dari jurnal penutup:

- Supaya saldo pada akun modal menampilkan jumlah nominal yang sesuai kondisi di akhir periode, karenanya saldo ini akan sama seperti jumlah pada modal akhir di neraca.

- Menutup saldo di seluruh perkiraan sementara, karenanya perkiraan tersebut jadi nol.

- Menyuguhkan neraca awal pada peride berikutnya sesudah penutupan buku.

- Memisahkan transaksi antara beban dan jurnal pendapatan supaya tidak tergabung atau bercampur dengan nominal pada beban dan pendapatan di tahun berikutnya.

- Memudahkan saat melakukan pemeriksaan atau audit, sebab transaksi sudah dipisahkan antara transaksi periode sekarang dan transaksi periode pembukuan selanjutnya.

- Menyuguhkan informasi keuangan secara riil atau sebenarnya dari perusahaan sesudah penutupan buku. Selain itu, akun yang sebenarnya terdiri dari kewajiban, ekuitas dan harta.

Fungsi Jurnal Penutup

Di setiap periode akuntansi akhir, perusahaan membuat closing entries sesudah menyusun laporan keuangan. Fungsi dari closing entries ini adalah meyesuaikan nilai saldo akun sampai jumlahnya nol, supaya tidak berpengaruh pada transaksi di periode berikutnya.

Tujuan kenapa saldo akun dibuat nol pada akhir periode ialah supaya saldo pada akun modal menampilkan kondisi sebenarnya. Melalui penutupan saldo di akun sementara, maka jumlah dari saldo modal akan sama seperti neraca pada akhir periode. Anda dapat menggunakan saldo modal sebagai pembukuan periode selanjutnya.

Di samping itu, fungsi lainnya dari closing entries adalah memisahkan beban dan akun pendapatan. Sesudah semua akun tersebut anda pisahkan, maka perusahaan bisa menyusun pembukuan pada periode berikutnya.

Mengingat setiap transaksi yang terjadi antar periode sudah terpisah, maka closing entries dapat membantu mempermudah audit. Pihak pengaudit bisa mengecek beberapa transaksi dalam periode pembukuan yang berbeda.

Namun fungsi closing entries paling penting dalam menyajikan laporan akuntansi perusahaan dengan cara riil sesudah penutupan pembukuan pada satu periode. Tujuan dari laporan keuangan hanya memuat liabilitas, ekuitas perusahaan, dan aset.

Dalam memastikan proses ini berjalan lebih efisien, perusahaan dapat memanfaatkan aplikasi pembukuan. Aplikasi ini membantu mengotomatiskan pencatatan jurnal penutup, mengurangi risiko kesalahan, serta mempercepat penyusunan laporan keuangan, sehingga pengelolaan keuangan menjadi lebih akurat dan transparan.

Metode Pencatatan Jurnal Penutup

Untuk mencatat closing entries untuk perusahaan dagang, biasanya terdapat 2 metode antara lain :

Metode Periodik

Banyak perusahaan dagang yang menggunakan metode ini. Biasanya perusahaan tersebut menjual barang eceran yang harganya lebih terjangkau, dengan pencatatan setiap akhir waktu periode.

Akan tetapi, metode ini mempunyai kekurangan sebab tidak dapat melacak jumlah persediaan barang dalam waktu tertentu. Alasannya karena tanpa pencatatan untuk transaksi pembelian di debit, maupun transaksi penjualan di kredit.

Perusahaan hanya bisa melakukan perhitungan untuk jumlah persediaan lewat perhitungan fisik yang ada di setiap periodenya sesuai persediaan jumlah barang. Sebenarnya metode tersebut kurang cocok bagi perusahaan besar sebab jumlah persediaan barang yang keluar dan masuk cukup tinggi.

Metode Perpetual

Untuk perusahaan yang melakukan penjualan barang bernilai tinggi, biasanya lebih cocok memakai metode perpetual. Sebab metode yang satu ini dapat anda lakukan secara terus meerus dan terperinci untuk seluruh transaksi, karenanya pencatatan harus anda lakukan secara detail.

Metode ini memiliki keuntungan karena tingkat keakuratannya tinggi. Di samping itu, dengan membuat closing entries anda juga bisa mengetahui banyaknya persediaan barang sesuai keinginan.

Komponen Jurnal Penutup

Jurnal ini biasanya untuk menutup akun-akun, antara lain beban, pendapatan, prive, dan ikhtisar laba atau rugi. Hal tersebut juga bisa kita definisikan sebagai sebuah entri jurnal, dengan pembuatan di akhir periode pembukuan untuk mengirimkan saldo dari beberapa akun sementara maupun akun nominal pada akun nominal akun permanen di buku besar.

Biasanya jurnal tersebut dibuat saat laporan keuangan perusahaan tahunan sudah selesai perusahaan buat/susun. Tujuannya demi memastikan setiap akun pengeluaran dan pendapatan mempunyai saldo nol untuk mengawali siklus pembukuan selanjutnya, yakni periode baru di sebuah perusahaan.

1. Akun Pendapatan

Pendapatan perusahaan ialah penghasilan atau hasil yang perusahaan dapatkan. Ada 2 jenis penghasilan/pedapatan perusahaan, yakni pendapatan usaha sebagai pendapatan yang berkaitan langsung dengan aktivitas usaha perusahaan. Serta pendapatan yang berasal dari luar usaha sebagai pendapatan di luar atau yang tidak langsung berhubungan dengan aktivitas usaha.

Biasanya pendapatan yang langsung berkaitan dengan aktivitas usaha perusahaan dapat anda peroleh berdasarkan sewa gedung, penjualan mesin, dan lain sebagaiya. Semua penghasilan tersebut selanjutnya anda catat di buku besar pada akun pendapatan.

Semua akun pendapatan bisa anda tutup dengan memindahkan rekening dari akun pendapatan menuju rekening ikhtisar rugi laba. Sehingga, akun pendapatan akan berpasangan bersama ikhtisar rugi laba di closing entry. Dalam hal ini, akun pendapatan anda simpan di posisi debet, sementara untuk ikhtisar rugi laba dalam posisi kredit.

2. Akun Beban

Komponen yang selanjutnya yaitu akun beban. Beban itu sendiri memiliki arti pengorbanan selama melakukan aktivitas usaha guna mendapatkan penghasilan/pedapatan. Terdapat 2 macam akun beban antara lain beban usaha sebagai pengorbanan langsung dalam aktivitas usaha maupun beban yang lain sebagai beban yang sama sekali tidak berkaitan dengan aktivitas usaha.

Untuk akun beban berhubugan langsung dengan aktivitas usaha, contohnya adalah biaya untuk sewa bangunan, biaya pembayaran upah karyawan dan biaya listrik. Sementara itu, contoh beban tidak berhubungan dengan aktivitas usaha langsung yaitu bunga pinjaman dari bank.

3. Ikhtisar Rugi/Laba

Menutup semua akun ikhtisar rugi laba dengan memindahkan saldo dari ikhtisar laba/rugi ke dalam akun modal. Dari sini terdapat 2 kondisi, yakni rugi atau laba. Jika mendapatkan laba, akun ikhtisar rugi/laba akan anda debitkan, sedangkan akun modal dapat anda kreditkan.

4. Prive

Prive untuk mencatat pengeluaran dari pribadi pemilik perusahaan, biasanya hanya berlaku untuk perusahaan kecil. Selanjutnya pengeluaran tersebut harus tetap anda catat berbentuk prive, entah itu pada closing entry atau buku besar sebab dapat berpengaruh pada posisi modal.

Anda dapat memasangkan modal dengan akun prive, dengan tujuan pegeluaran prive sebagai penarikan terhadap modal pribadi dari pemilik perusahaan.

Cara Membuat Jurnal Penutup dengan Benar dan Sederhana

Penyusunan jurnal penutup tergantung pada bentuk perusahaan itu sendiri, entah itu berbentuk CV, PT, Perusahaan Perseroan atau Firma, sebab struktur modal pada jenis perusahaan ini berbeda.

Selain itu, entri penutupan akan mengatur seluruh saldo akun sementara ke nol di periode selanjutnya, seperti biaya, pendapatan, dan dividen.

Berbeda dari akun pendapatan penjualan dengan posisi saldo normal pada kredit, maka retur penjualan dan akun diskon penjualan adalah akun kontra pendapatan dengan posisi saldo di debit secara normal.

Ini langkah-langkah pembuatan closing entries, antara lain:

1. Menutup Tipe Akun

Akun pendapatan disini akan anda tutup, mentransfer atau mengirimkan saldo kredit pada akun pendapatan ke dalam akun kliring disebut sebagai Income Summary atau Ringkasan pendapatan. Ada 2 akun yang terletak pada posisi kredit, antara lain Pendapatan Bunga dan Pendapatan Penjualan.

2. Menutup Akun Biaya

Komponen kedua yaitu menutup semua rekening akun kontra pedpatan dan biaya, mentransfer saldo debit ke akun pengeluaran serta akun kontra pendapatan pada Ringkasan Pendapatan.

Ada beberapa akun yang ditutup antara lain retur penjualan, diskon penjualan, biaya bunga, biaya operasional dan biaya administrasi.

3. Menutup Akun Ringkasan

Selanjutnya anda dapat menutup Ringkasan Pendapatan, kemudian mentransfer saldo Ringkasan Pendapatan pada akun Laba yang ditahan. Namun sebelumnya, anda dapat menyesuaikan akun ringkasan pendpaatan di posis kredit dan debit. Nilai tersebut harus sama seperti nominal rugi/laba bersih dalam laporan aba rugi.

4. Membuat Jurnal Penutup dengan Dividen

Setelah itu, menutup akun Dividen dengan mentransfer saldo debet ke dalam akun laba ditahan dari akun dividen. Maksud dari dividen di sini yaitu penghasilan yang berperan sebagai hak investor berdasarkan kesepakatan. Oleh karena itu, anda harus mendebitnya dari akun laba ditahan.

5. Membuat Laporan Laba ditahan

Setelah menyelesaikan jurnal penutup, langkah berikutnya adalah menyusun laporan laba ditahan. Laporan ini sangat penting karena menunjukkan bagaimana laba bersih perusahaan digunakan atau disimpan setelah membayar dividen kepada pemegang saham.

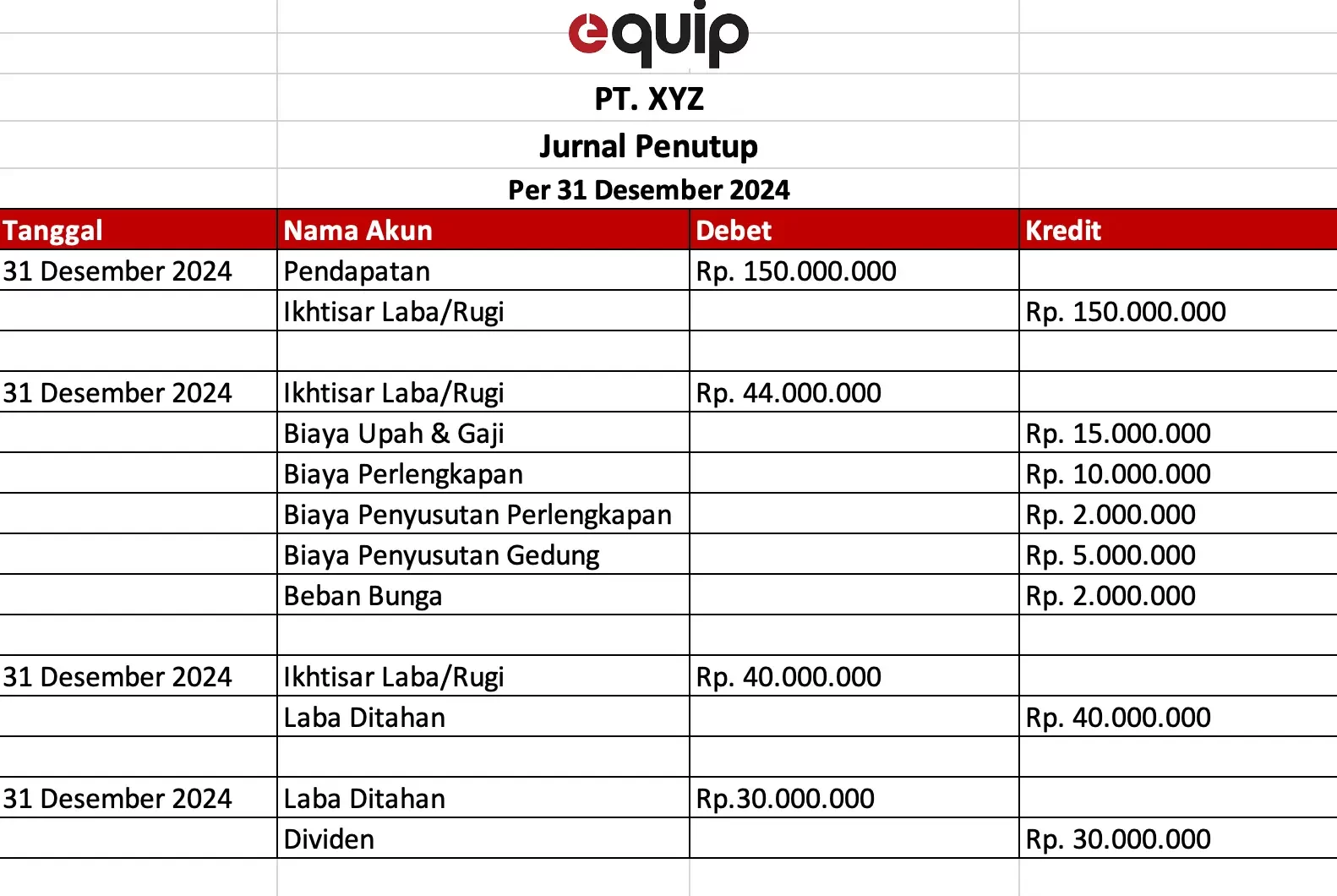

Contoh Jurnal Penutup

PT. XYZ memperoleh pendapatan per 31 Desember 2021 senilai Rp150 juta. Selanjutnya, ada beberapa biaya yang telah perusahaan ini keluarkan, antara lain :

- Biaya perlengkapan Rp10.000.000

- Biaya Upah dan Gaji Rp15.000.000

- Beban Bunga Rp2000.000

- Biaya Penyusutan Bangunan Rp5.000.000

- Biaya penyusutan perlengkapan Rp2.000.000

Sementara nilai dari laba ditahan senilai Rp40.000.000 serta dividen Rp30.000.000.

Berikut contoh pembuatan laporan closing entries sesuai informasi kasus di atas.

Melalui pembuatan jurnal di atas, maka berakhir-lah pencatatan transaksi dari PT. XYZ. Berdasarkan contoh, anda dapat melihat bahwa akun yang membutuhkan jurnal penutup ialah akun beban, pendapatan, akun dividen, akun ikhtisar laba/rugi dan akun prive.

Teknologi Pencatatan Jurnal Penutup

Dalam era digital, teknologi memainkan peran penting dalam mengotomatisasi dan menyederhanakan proses akuntansi. Salah satu inovasi terbesar adalah penggunaan software akuntansi untuk pencatatan jurnal penutup. Berikut adalah beberapa manfaat utama dari penggunaan software akuntansi dalam pencatatan jurnal penutup:

- Otomatisasi Proses

Software akuntansi dapat secara otomatis menutup akun sementara dan memindahkan saldo ke akun permanen. Ini mengurangi risiko kesalahan manusia dan memastikan bahwa semua langkah dilakukan dengan akurat dan konsisten.

- Efisiensi Waktu

Dengan mengotomatisasi proses jurnal penutup, perusahaan dapat menghemat waktu yang sebelumnya digunakan untuk mencatat transaksi secara manual. Ini memungkinkan tim akuntansi untuk fokus pada tugas-tugas yang lebih strategis.

- Akurasi Data

Software akuntansi menggunakan algoritma canggih untuk memastikan bahwa setiap transaksi dicatat dengan benar. Ini mengurangi kemungkinan kesalahan dan meningkatkan keakuratan laporan keuangan.

- Konsolidasi Data

Software akuntansi memungkinkan integrasi dan konsolidasi data dari berbagai departemen dan sistem. Ini memberikan gambaran menyeluruh tentang keuangan perusahaan dan memudahkan analisis.

- Pelaporan yang Real-Time

Dengan software akuntansi, perusahaan dapat menghasilkan laporan keuangan secara real-time. Ini membantu dalam pengambilan keputusan yang cepat dan berbasis data.

- Keamanan dan Kepatuhan

Software akuntansi biasanya dilengkapi dengan fitur keamanan canggih dan kepatuhan terhadap standar akuntansi yang berlaku. Ini memastikan bahwa data keuangan dilindungi dan perusahaan tetap mematuhi peraturan.

Provider software akuntansi EQUIP memastikan keamanan data tersebut. Perlu bukti? Kami mengundang Anda untuk hadir dalam demo gratis dengan ketuk banner di bawah:

Kesimpulan

Jurnal penutup adalah komponen penting dalam akuntansi yang memastikan laporan keuangan perusahaan akurat dan siap untuk periode berikutnya. Proses ini menutup akun sementara seperti pendapatan dan beban, memindahkan saldo ke akun permanen untuk memberikan gambaran yang jelas tentang posisi keuangan perusahaan. Dengan memanfaatkan teknologi pencatatan jurnal penutup menggunakan software akuntansi, perusahaan dapat mengotomatisasi dan menyederhanakan proses ini, mengurangi risiko kesalahan manusia, dan meningkatkan efisiensi serta akurasi data.

Software akuntansi modern menawarkan berbagai manfaat, termasuk otomatisasi proses, efisiensi waktu, akurasi data, konsolidasi data, pelaporan real-time, dan keamanan data. Dengan teknologi ini, perusahaan dapat menghemat waktu, meningkatkan produktivitas, dan membuat keputusan yang lebih tepat berdasarkan data yang akurat.

Untuk lebih memahami bagaimana software akuntansi dapat membantu mengoptimalkan proses keuangan perusahaan Anda, Anda bisa mencoba demo gratis dari berbagai software akuntansi yang tersedia. Dengan demo ini, Anda dapat melihat bagaimana teknologi ini dapat mendukung pertumbuhan bisnis Anda secara efektif dan efisien.

Anda dapat mencoba demo gratis software akuntansi sekarang dan temukan bagaimana solusi teknologi ini dapat membantu Anda mengelola keuangan perusahaan dengan lebih baik, memastikan laporan keuangan yang akurat, dan mendukung pertumbuhan bisnis jangka panjang.

FAQ

Isi jurnal penutup mencakup penutupan akun-akun sementara atau nominal, yang terdiri dari:akun pendapatan, akun beban, akun ikhtisar laba/rugi, dan akun prive.

Jurnal penutup adalah jurnal yang digunakan untuk menutup akun-akun sementara dan HPP sendiri merupakan akun sementara. Dengan itu di akhir periode, HPP akan ditutup dengan menggunakan jurnal penutup.

Tujuan dari jurnal penutup adalah untuk menutup akun-akun sementara (pendapatan, beban, ikhtisar laba/rugi, dan prive) agar saldonya menjadi nol pada awal periode akuntansi berikutnya, memindahkan saldo laba atau rugi bersih ke akun modal, dan menyiapkan akun-akun riil (aset, kewajiban, dan modal) untuk periode akuntansi berikutnya.