Termin pembayaran dalam industri konstruksi merupakan instrumen krusial yang berfungsi sebagai jantung arus kas proyek. Sistem ini memastikan stabilitas finansial dengan menyelaraskan pembayaran dari pemilik proyek kepada kontraktor dari kemajuan fisik pekerjaan di lapangan,menjamin keberlangsungan proyek.

Termin pembayaran dalam industri konstruksi merupakan instrumen krusial yang berfungsi sebagai jantung arus kas proyek. Namun, sebelum pembayaran dapat dilakukan, perusahaan perlu memastikan bahwa proses opname proyek telah dilakukan secara akurat untuk memverifikasi volume pekerjaan di lapangan.

Artikel ini mengulas jenis termin dan komponen laporan guna meningkatkan akuntabilitas administrasi proyek. Tujuannya agar pengelolaan keuangan berjalan rapi dan transparan. Dengan demikian, kualitas bangunan tetap terjaga tanpa terhambat kendala finansial selama konstruksi.

Key Takeaways

Termin pembayaran proyek adalah metode pelunasan biaya bertahap sesuai kesepakatan kontrak konstruksi.

Komponen krusial laporan termin meliputi nilai kontrak, progress fisik, retensi, dan perhitungan pajak.

Perhitungan manual sering memicu kesalahan data progress yang menghambat pencairan dana dan arus kas.

Sistem manajemen konstruksi otomatis meningkatkan akurasi perhitungan termin dan mempercepat persetujuan.

Jenis-jenis Termin Pembayaran Proyek

Skema pembayaran konstruksi menuntut fleksibilitas guna mengakomodasi modal kerja dan keamanan investasi. Pemilihan jenis termin bergantung pada skala, durasi, dan kesepakatan risiko antara kedua belah pihak. Berikut adalah elaborasi mendalam mengenai jenis-jenis termin yang lazim digunakan dalam ekosistem konstruksi di Indonesia.

1. Termin uang muka (down payment)

Termin uang muka (Down Payment) adalah pembayaran awal pemilik proyek kepada kontraktor pascapenandatanganan kontrak. Dana ini berfungsi sebagai modal awal mobilisasi, meliputi persiapan lahan hingga pengadaan material. Tujuannya adalah memastikan kelancaran operasional sebelum pekerjaan fisik utama dimulai.

Besaran uang muka biasanya 10%–20% dari nilai kontrak. Proyek pemerintah mewajibkan Jaminan Uang Muka untuk melindungi pemilik proyek dari risiko gagal kerja. Tanpa dana ini, arus kas kontraktor terancam, yang sering memicu keterlambatan sejak awal proyek.

2. Termin progress payment

Pembayaran berkala berdasarkan kemajuan fisik merupakan inti dari siklus keuangan proyek konstruksi. Termin ini diajukan setiap bulan atau saat pekerjaan mencapai bobot persentase tertentu, seperti 25%, 50%, dan 75%. Sistem ini dianggap paling adil karena pemilik proyek hanya membayar pekerjaan yang telah terealisasi.

Pencairan termin wajib melalui verifikasi opname bersama yang dituangkan dalam Berita Acara Pemeriksaan. Akurasi volume fisik sangat krusial di sini. Karenanya, laporan berkala dan dokumentasi foto menjadi bukti vital untuk menghindari perdebatan progres.

3. Termin milestone

Termin milestone berbasis pada penyelesaian tahap fisik spesifik, bukan persentase. Skema ini umum pada proyek Design and Build atau MEP yang punya target krusial. Dana hanya cair setelah target tertentu, seperti fondasi atau struktur, selesai 100%.

Sistem milestone memberikan target jelas bagi kontraktor dan kepastian struktur bagi pemilik proyek. Namun, kendala kecil pada satu item dapat menunda pencairan dana besar, yang berisiko mengganggu stabilitas arus kas.

4. Termin retensi

Termin retensi adalah penahanan dana sebesar 5% sebagai jaminan pemeliharaan atau retention money. Dana ini baru dicairkan setelah masa tanggung jawab cacat mutu (3–12 bulan) berakhir pascaserah terima pekerjaan. Hal ini memastikan kontraktor tetap bertanggung jawab atas kualitas bangunan.

Retensi menjamin tanggung jawab kontraktor atas cacat mutu pascakonstruksi. Jika perbaikan diabaikan, pemilik proyek dapat menggunakan dana tersebut untuk pihak ketiga. Mekanisme ini adalah jaring pengaman terakhir kualitas proyek.

5. Termin final payment

Termin pembayaran akhir adalah pelunasan sisa kontrak setelah seluruh kewajiban kontraktor terpenuhi sepenuhnya. Pembayaran ini dilakukan pasca-Serah Terima Akhir (FHO) dan penyelesaian seluruh perbaikan cacat mutu. Pada tahap ini, administrasi seperti as-built drawing dan manual operasional harus sudah lengkap.

Termin final mencakup sisa tagihan dan retensi, dikurangi denda atau potongan lainnya. Tahap ini krusial karena denda likuidasi dapat memangkas margin keuntungan secara signifikan. Administrasi yang rapi sangat diperlukan untuk mengamankan nilai pembayaran akhir.

Komponen Laporan Termin Pembayaran Proyek

Penyusunan laporan termin menuntut ketelitian tinggi sebagai dasar hukum pencairan dana. Setiap elemen wajib selaras dengan kontrak dan dapat dipertanggungjawabkan. Berikut komponen penting dalam laporan termin yang valid:

1. Identitas proyek

Bagian ini mencantumkan nama proyek, lokasi pekerjaan, serta identitas pemilik proyek dan kontraktor pelaksana secara lengkap. Informasi ini memastikan bahwa tagihan ditujukan pada entitas yang tepat dan menghindari kebingungan administrasi.

2. Nomor dan tanggal dokumen

Nomor referensi surat tagihan (invoice) dan tanggal penerbitan dokumen harus tertulis jelas untuk keperluan pengarsipan dan pelacakan umur utang. Penomoran yang sistematis memudahkan bagian keuangan dalam melakukan registrasi dokumen masuk.

3. Nilai kontrak proyek

Mencantumkan total nilai kontrak awal beserta nilai kontrak tambahan (addendum) jika terjadi perubahan lingkup pekerjaan di tengah jalan. Data ini biasanya merujuk pada perhitungan awal yang seringkali dikelola menggunakan aplikasi RAB bangunan agar presisi.

4. Termin ke- (tahap pembayaran)

Menjelaskan urutan pembayaran yang sedang diajukan, apakah ini termin pertama, kedua, atau termin retensi. Keterangan ini penting untuk memantau sisa limit pembayaran yang tersedia dalam kontrak.

5. Progress pekerjaan (%)

Menyatakan persentase kemajuan fisik aktual di lapangan yang telah diverifikasi oleh pengawas proyek pada periode tersebut. Angka ini menjadi basis pengali utama dalam menghitung nominal tagihan.

6. Nilai pekerjaan yang ditagihkan

Hasil perhitungan nominal rupiah yang didapat dari persentase progress saat ini dikalikan dengan nilai kontrak. Ini adalah nilai kotor (gross) sebelum dikurangi potongan-potongan atau dikurangi pembayaran sebelumnya.

7. Akumulasi pembayaran sebelumnya

Rekapitulasi total uang yang sudah diterima kontraktor dari termin pertama hingga termin sebelum ini. Komponen ini mencegah terjadinya pembayaran ganda (double payment) untuk pekerjaan yang sama.

8. Sisa pembayaran

Informasi mengenai sisa nilai kontrak yang belum ditagihkan setelah dikurangi tagihan saat ini. Angka ini memberikan gambaran kepada pemilik proyek mengenai kewajiban finansial yang tersisa di masa depan.

9. Potongan (retensi, pajak, denda)

Rincian pengurangan nilai tagihan yang meliputi pengembalian uang muka, potongan retensi 5%, pajak (PPN/PPh), serta denda keterlambatan jika berlaku. Bagian ini memerlukan ketelitian hitungan agar sesuai regulasi perpajakan dan klausul kontrak.

10. Nilai bersih yang harus dibayar

Nominal final yang akan ditransfer ke rekening kontraktor setelah nilai tagihan dikurangi seluruh komponen potongan. Angka inilah yang akan tertera pada cek atau bilyet giro pembayaran.

11. Lampiran berita acara progress

Dokumen pendukung wajib berupa Berita Acara Pemeriksaan (BAP) dan Berita Acara Serah Terima Parsial yang telah ditandatangani basah. Tanpa lampiran ini, laporan termin dianggap tidak lengkap dan biasanya akan ditolak oleh bagian keuangan.

12. Tanda tangan dan persetujuan pihak terkait

Kolom legalisasi yang memuat tanda tangan pemohon (kontraktor), pemeriksa (konsultan pengawas/MK), dan penyetuju (pemilik proyek). Tanda tangan ini menandakan bahwa seluruh pihak telah sepakat dengan angka yang diajukan.

Cara Membuat Laporan Termin Pembayaran yang Profesional

Laporan termin adalah narasi finansial yang membuktikan penyelesaian pekerjaan sesuai standar. Laporan profesional mempercepat persetujuan dan pencairan dana proyek. Sebaliknya, laporan yang berantakan memicu revisi berulang yang menghambat arus kas.

Laporan termin adalah narasi finansial yang membuktikan penyelesaian pekerjaan sesuai standar. Laporan profesional mempercepat persetujuan dan pencairan dana proyek. Sebaliknya, laporan yang berantakan memicu revisi berulang yang menghambat arus kas.

Untuk menghasilkan dokumen penagihan yang kredibel dan minim revisi, Anda perlu mengikuti alur kerja yang sistematis. Proses ini menggabungkan ketelitian data lapangan dengan akurasi administratif. Berikut adalah langkah-langkah implementatif yang dapat Anda terapkan:

- Konsolidasi Data Lapangan: Kumpulkan seluruh laporan harian dan mingguan, serta foto dokumentasi terbaru sebelum mulai menyusun laporan termin.

- Lakukan Opname Bersama: Ajak konsultan pengawas dan wakil pemilik proyek untuk turun ke lapangan dan menyepakati volume terpasang secara real-time guna menghindari sengketa angka di atas meja.

- Hitung Back-up Volume: Buat lampiran perhitungan detail (back-up data) untuk setiap item pekerjaan yang diklaim, jangan hanya menyajikan angka gelondongan.

- Cek Klausul Kontrak: Pastikan persentase retensi dan pengembalian uang muka yang Anda masukkan sesuai dengan pasal dalam Surat Perjanjian Kerjasama (SPK).

- Susun Draft Invoice: Masukkan data yang telah diverifikasi ke dalam format invoice standar perusahaan yang rapi dan mudah dibaca.

- Verifikasi Internal: Lakukan pengecekan silang (cross-check) internal antara Project Manager dan bagian keuangan sebelum dokumen dikirim ke pemilik proyek.

- Submit Tepat Waktu: Kirimkan dokumen tagihan sesuai jadwal cutoff yang disepakati (misalnya tanggal 25 setiap bulan) agar masuk dalam siklus pembayaran bulan tersebut.

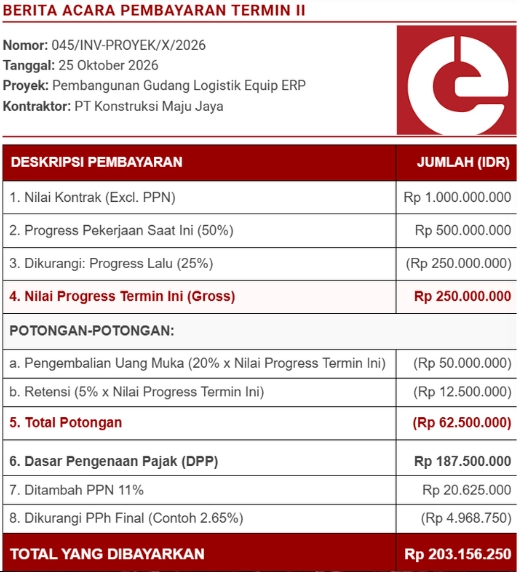

Contoh Laporan Termin Pembayaran Proyek yang Siap Guna

Agar Anda mendapatkan gambaran yang lebih jelas, berikut adalah simulasi contoh termin pembayaran proyek untuk progress pekerjaan 50%. Contoh ini mengasumsikan nilai kontrak Rp1.000.000.000 (belum PPN), dengan uang muka yang sudah diambil sebesar 20%, dan retensi yang ditahan sebesar 5%.

Contoh di atas menunjukkan transparansi perhitungan di mana setiap potongan dijelaskan sumbernya. Hal ini meminimalisir pertanyaan dari pihak owner dan mempercepat proses persetujuan pembayaran.

Sistematika Pembayaran Termin dalam Proyek Perusahaan

SOP pembayaran termin yang baku wajib dimiliki kontraktor dan pemilik proyek demi akuntabilitas serta mencegah kebocoran anggaran. Alur sistematis memastikan proses pembayaran terpantau jelas dari penerimaan hingga pencatatan akuntansi.

1. Invoice termin diterima dan diregistrasi oleh bagian keuangan

Dokumen tagihan yang masuk harus segera diberi stempel waktu (time stamp) dan dicatat dalam buku register utang. Langkah awal ini krusial untuk memastikan tidak ada tagihan yang tercecer atau terlambat diproses melebihi tenggat waktu pembayaran (term of payment).

2. Verifikasi nominal sesuai BAP dan kontrak

Tim keuangan atau Quantity Surveyor (QS) internal melakukan validasi angka tagihan dengan membandingkannya terhadap Berita Acara Progress (BAP) dan nilai kontrak. Ketidaksesuaian sekecil apapun harus dikonfirmasi ulang ke lapangan untuk mencegah kelebihan bayar.

3. Perhitungan potongan (PPN, PPh, retensi, denda jika ada)

Bagian pajak akan menghitung kewajiban perpajakan yang berlaku serta memastikan potongan retensi dan pengembalian uang muka sudah sesuai rumus. Kesalahan perhitungan di tahap ini bisa berdampak pada cost overrun proyek atau sanksi perpajakan di masa depan.

4. Pembuatan dan persetujuan dokumen pembayaran

Setelah angka terverifikasi, dibuatlah Payment Voucher atau formulir pengajuan dana yang harus ditandatangani berjenjang sesuai otoritas limit nominal. Proses persetujuan berjenjang ini adalah mekanisme kontrol internal untuk mencegah fraud atau kecurangan.

5. Input dan proses transfer hingga terbit bukti pembayaran

Dana dieksekusi melalui sistem perbankan perusahaan, dan bukti transfer (Remittance Advice) segera dikirimkan kepada kontraktor sebagai konfirmasi. Kecepatan proses ini sangat mempengaruhi kepercayaan kontraktor dan kelancaran pekerjaan di lapangan.

6. Pencatatan jurnal pembayaran di sistem akuntansi

Langkah terakhir adalah menjurnal transaksi tersebut ke dalam buku besar, mengurangi saldo utang usaha, dan mencatat PPh terutang. Pencatatan yang real-time memudahkan manajemen memantau posisi arus kas proyek secara akurat setiap saat.

Kesimpulan

Pemahaman termin adalah kompetensi wajib pemangku kepentingan demi kesehatan finansial proyek. Dengan laporan akurat, Anda dapat mengamankan arus kas sekaligus membangun profesionalisme. Ekosistem proyek yang sehat hanya tercipta melalui sistem pembayaran yang ketat dan dapat dipertanggungjawabkan.

Kesehatan arus kas adalah kunci proyek tepat waktu dan bermutu. Hindari pengelolaan manual karena risiko kesalahan hitung dan hambatan administrasi sangatlah tinggi. Sistem terintegrasi seperti Equip ERP mampu mengotomatisasi pengajuan termin hingga jurnal akuntansi secara real-time.

Frequently Asked Question

Termin pembayaran adalah metode pembayaran bertahap yang dilakukan oleh pemilik proyek kepada kontraktor berdasarkan kesepakatan dalam kontrak, biasanya mengacu pada persentase kemajuan fisik pekerjaan (progress) atau waktu tertentu.

Umumnya, nilai retensi yang ditahan adalah sebesar 5% dari total nilai kontrak atau 5% dari setiap tagihan termin. Dana ini akan dibayarkan setelah masa pemeliharaan berakhir.

Termin progress dibayarkan berdasarkan akumulasi persentase kemajuan fisik (misal: 20%, 50%, 75%), sedangkan termin milestone dibayarkan ketika tahapan pekerjaan spesifik telah selesai tuntas (misal: setelah fondasi selesai, setelah atap tertutup).

Dokumen wajib meliputi Invoice/Kwitansi, Berita Acara Pemeriksaan Pekerjaan (Opname), Berita Acara Serah Terima (jika ada), Laporan Progress Fisik, Dokumentasi Foto Proyek, dan Faktur Pajak.

Laporan progres adalah dasar utama untuk mengajukan termin. Laporan ini merinci setiap aktivitas yang telah dilakukan, persentase penyelesaiannya, dan menjadi bukti sah bahwa kontraktor berhak menerima pembayaran sesuai kontrak.