Budgeting perusahaan adalah proses menyusun rencana pendapatan, biaya, dan penggunaan dana untuk periode tertentu. Anggaran menjadi acuan saat manajemen menetapkan prioritas serta membandingkan rencana dengan realisasi.

Artikel ini menyediakan contoh budgeting perusahaan beserta template Excel, Word, dan PDF. Anda dapat melihat struktur dan isi templatenya terlebih dahulu sebelum mengunduh format yang dibutuhkan.

Key Takeaways

Budgeting perusahaan mengubah target bisnis menjadi rencana pendapatan, biaya, dan penggunaan dana yang terukur.

Anggaran perlu memiliki periode, pemilik anggaran, asumsi, serta kolom anggaran, realisasi, dan selisih.

Template tersedia dalam format Excel, Word, dan PDF serta dapat disesuaikan untuk perusahaan jasa, dagang, dan manufaktur.

Anggaran yang sudah disetujui sebaiknya disimpan sebagai baseline agar setiap perubahan dan selisih tetap dapat ditelusuri.

- Apa Itu Budgeting Perusahaan?

- Fungsi dan Komponen Utama Budgeting Perusahaan

- Perbedaan Laporan Anggaran dan Laporan Keuangan

- Contoh Budgeting Perusahaan serta Templatenya

- Komponen Budgeting Berdasarkan Industri

- Jenis Budgeting Perusahaan

- Cara Membuat Budgeting Perusahaan dalam 8 Tahap

- 5 Kesalahan Budgeting yang Perlu Diaudit

- Bagaimana Software Budgeting Membantu Tim Finance?

- Kesimpulan

Apa Itu Budgeting Perusahaan?

Budgeting perusahaan adalah proses menyusun rencana keuangan yang memuat target pendapatan, batas biaya, kebutuhan modal, dan proyeksi arus kas dalam periode tertentu. Dokumen ini menjadi dasar bagi manajemen untuk mengalokasikan dana dan mengevaluasi selisih antara rencana dengan hasil aktual.

Budgeting perusahaan adalah proses menyusun rencana keuangan yang memuat target pendapatan, batas biaya, kebutuhan modal, dan proyeksi arus kas dalam periode tertentu. Dokumen ini menjadi dasar bagi manajemen untuk mengalokasikan dana dan mengevaluasi selisih antara rencana dengan hasil aktual.

Pasal 63 Undang-Undang Nomor 40 Tahun 2007 mengatur bahwa Direksi menyusun rencana kerja tahunan sebelum tahun buku berikutnya dimulai. Rencana kerja tersebut juga memuat anggaran tahunan Perseroan untuk tahun buku yang akan datang.

Perusahaan dapat menyusun anggaran untuk penjualan, pemasaran, produksi, operasional, dan keuangan. Setiap divisi perlu mencatat kebutuhan biaya, target yang ingin dicapai, serta asumsi yang digunakan agar manajemen dapat menilai kelayakan pengajuan anggaran.

Fungsi dan Komponen Utama Budgeting Perusahaan

Budgeting membantu perusahaan menetapkan batas pengeluaran, mengarahkan dana ke prioritas bisnis, serta menyediakan dasar untuk mengevaluasi kinerja setiap divisi. Komponen utamanya dapat diringkas sebagai berikut:

| Komponen |

Isi yang Dicatat |

Kegunaan |

| Pendapatan | Penjualan, pendapatan layanan, proyek, dan sumber pemasukan lainnya. | Menentukan kemampuan perusahaan membiayai operasional dan mencapai target laba. |

| Biaya produksi dan operasional | Bahan baku, tenaga kerja, gaji, sewa, distribusi, pemasaran, dan administrasi. | Menetapkan batas pengeluaran dan menghitung margin. |

| Komitmen keuangan | Belanja modal, pembayaran utang, bunga, dan pajak. | Menilai kebutuhan dana yang harus dipenuhi dalam periode tertentu. |

| Target laba atau rugi | Selisih antara proyeksi pendapatan dan seluruh biaya. | Menguji apakah rencana bisnis menghasilkan hasil keuangan yang layak. |

| Arus kas dan dana cadangan | Jadwal kas masuk, kas keluar, saldo akhir, dan kebutuhan tak terduga. | Menjaga kemampuan perusahaan memenuhi kewajiban tepat waktu. |

| Kontrol anggaran | Pemilik anggaran, realisasi, selisih, catatan penyebab, dan persetujuan. | Memastikan setiap perubahan dapat ditelusuri dan ditindaklanjuti. |

Perbedaan Laporan Anggaran dan Laporan Keuangan

Laporan anggaran memuat rencana keuangan yang akan dijalankan, sedangkan laporan keuangan menunjukkan hasil transaksi yang sudah terjadi. Keduanya digunakan bersama untuk mengetahui apakah pelaksanaan bisnis masih sesuai rencana.

| Aspek |

Laporan Anggaran |

Laporan Keuangan |

| Tujuan | Merencanakan pendapatan, biaya, dan penggunaan dana. | Menampilkan hasil keuangan aktual perusahaan. |

| Waktu penggunaan | Disusun sebelum periode dimulai dan dipantau selama periode berjalan. | Disusun setelah transaksi dicatat. |

| Isi utama | Proyeksi pendapatan, estimasi biaya, target laba, dan alokasi dana. | Laporan laba rugi, neraca, arus kas, dan perubahan ekuitas. |

| Dasar angka | Asumsi, target, kontrak, dan data historis. | Transaksi dan saldo yang sudah tercatat. |

| Penggunaan | Menetapkan batas biaya dan prioritas pengeluaran. | Menilai kondisi keuangan serta hasil kegiatan bisnis. |

Manajemen dapat membandingkan kedua laporan tersebut melalui analisis variance. Selisih yang muncul perlu dilengkapi penjelasan agar perusahaan mengetahui apakah penyebabnya berasal dari perubahan harga, volume, waktu transaksi, atau keputusan operasional.

Contoh Budgeting Perusahaan serta Templatenya

Contoh berikut menggunakan nominal ilustratif, bukan benchmark hasil riset. Sesuaikan angka, kategori biaya, dan asumsi dengan data historis serta kebijakan perusahaan Anda.

1. Contoh Budgeting Perusahaan secara Umum

Contoh budgeting umum dapat digunakan untuk melihat target pendapatan, biaya, laba, serta selisih terhadap realisasi. Struktur ini cocok sebagai dasar sebelum perusahaan menambahkan rincian per divisi atau proyek.

Preview Isi Template Budgeting Perusahaan

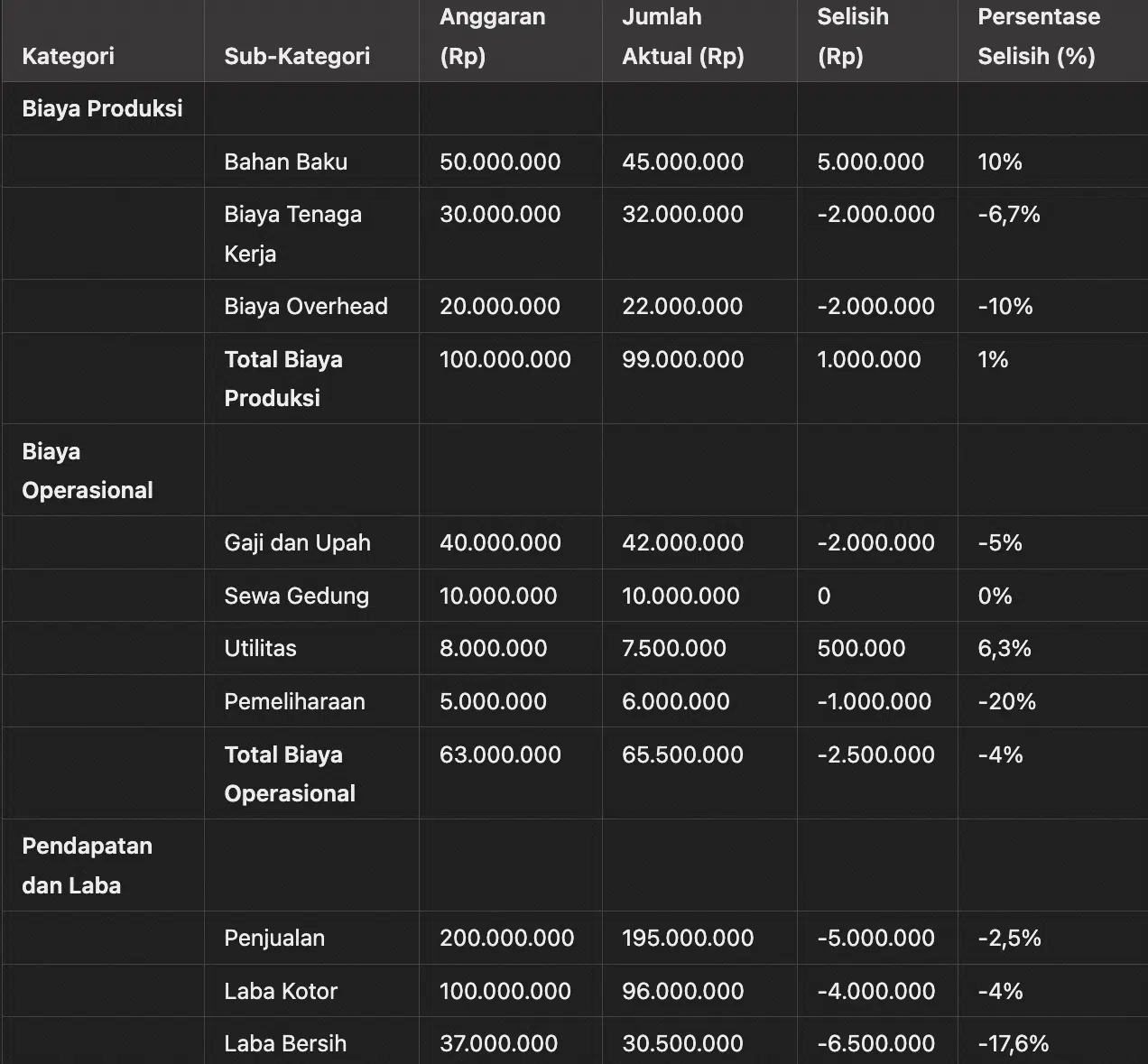

| Komponen | Anggaran | Realisasi | Selisih |

| Pendapatan | Rp19.000.000.000 | Rp18.500.000.000 | -Rp500.000.000 |

| Biaya Produksi | Rp8.000.000.000 | Rp8.300.000.000 | Rp300.000.000 |

| Biaya Pemasaran | Rp2.000.000.000 | Rp1.900.000.000 | -Rp100.000.000 |

| Gaji dan Upah | Rp4.000.000.000 | Rp4.000.000.000 | Rp0 |

| Biaya Administrasi | Rp1.500.000.000 | Rp1.400.000.000 | -Rp100.000.000 |

| Investasi dan Pengembangan | Rp1.000.000.000 | Rp800.000.000 | -Rp200.000.000 |

| Laba Bersih | Rp2.500.000.000 | Rp2.100.000.000 | -Rp400.000.000 |

Pada tabel tersebut, selisih dihitung dari realisasi dikurangi anggaran. Selisih negatif pada pendapatan berarti hasil aktual berada di bawah target. Untuk biaya, selisih positif menunjukkan pengeluaran melebihi anggaran.

Contoh Format Budgeting Perusahaan

Periksa struktur templatenya, lalu pilih format yang sesuai dengan kebutuhan perusahaan Anda.

2. Contoh Budgeting Perusahaan Manufaktur

Budgeting perusahaan manufaktur perlu menghubungkan target penjualan dengan volume produksi, kebutuhan bahan baku, tenaga kerja langsung, dan overhead pabrik. Hubungan tersebut membantu perusahaan menilai apakah rencana produksi masih sesuai dengan kapasitas dan target margin.

Budgeting perusahaan manufaktur perlu menghubungkan target penjualan dengan volume produksi, kebutuhan bahan baku, tenaga kerja langsung, dan overhead pabrik. Hubungan tersebut membantu perusahaan menilai apakah rencana produksi masih sesuai dengan kapasitas dan target margin.

Preview Isi Template Budgeting Manufaktur

Bagian Template |

Isi |

| Rencana penjualan | Target volume, harga jual, dan proyeksi pendapatan per produk. |

| Rencana produksi | Target produksi, kapasitas, dan kebutuhan persediaan akhir. |

| Bahan baku | Kebutuhan kuantitas, harga satuan, pembelian, dan selisih pemakaian. |

| Tenaga kerja langsung | Jam kerja, tarif, dan total biaya tenaga kerja produksi. |

| Overhead pabrik | Utilitas, maintenance, penyusutan, dan biaya tidak langsung lainnya. |

| Analisis selisih | Anggaran, realisasi, selisih, penyebab, dan tindakan koreksi. |

Contoh Format Budgeting Perusahaan Manufaktur

Periksa komponen produksi dan analisis selisihnya, lalu unduh format yang dibutuhkan.

3. Contoh Budgeting Perusahaan Jasa per Kuartal

Perusahaan jasa dapat menyusun anggaran berdasarkan proyeksi pendapatan layanan, beban tenaga kerja, pemasaran, dan kebutuhan operasional. Pembagian per kuartal membantu manajemen menilai perkembangan bisnis tanpa menunggu akhir tahun.

| Komponen Anggaran |

Q1 |

Q2 |

Q3 |

Q4 |

| Pendapatan Layanan | Rp750.000.000 | Rp850.000.000 | Rp900.000.000 | Rp1.000.000.000 |

| Gaji dan Komisi Tim | Rp280.000.000 | Rp300.000.000 | Rp320.000.000 | Rp350.000.000 |

| Biaya Operasional Kantor | Rp90.000.000 | Rp95.000.000 | Rp100.000.000 | Rp110.000.000 |

| Biaya Pemasaran | Rp80.000.000 | Rp100.000.000 | Rp120.000.000 | Rp150.000.000 |

| Biaya Software | Rp35.000.000 | Rp35.000.000 | Rp40.000.000 | Rp45.000.000 |

Estimasi Laba Bersih |

Rp265.000.000 |

Rp320.000.000 |

Rp320.000.000 |

Rp345.000.000 |

Dari contoh tersebut, perusahaan dapat melihat apakah kenaikan biaya pemasaran dan tenaga kerja masih sejalan dengan target pertumbuhan pendapatan.

4. Contoh Budgeting Perusahaan Dagang

Perusahaan dagang perlu memperhatikan pembelian persediaan, penyimpanan, distribusi, promosi, dan target penjualan. Selisih pada pembelian stok dan distribusi perlu diperiksa karena kedua pos tersebut dapat berubah mengikuti permintaan dan harga pemasok.

| Komponen Anggaran |

Anggaran |

Realisasi |

Selisih |

| Penjualan Produk | Rp2.500.000.000 | Rp2.650.000.000 | Rp150.000.000 |

| Pembelian Persediaan | Rp1.300.000.000 | Rp1.380.000.000 | Rp80.000.000 |

| Biaya Gudang | Rp180.000.000 | Rp175.000.000 | -Rp5.000.000 |

| Biaya Distribusi | Rp220.000.000 | Rp240.000.000 | Rp20.000.000 |

| Biaya Promosi | Rp150.000.000 | Rp160.000.000 | Rp10.000.000 |

Estimasi Laba Bersih |

Rp650.000.000 |

Rp695.000.000 |

Rp45.000.000 |

5. Contoh Budgeting Startup atau UMKM

Startup dan UMKM yang berkembang dapat memakai format bulanan dengan kategori terbatas. Fokus awalnya adalah memastikan pendapatan cukup untuk menutup biaya utama dan menjaga saldo kas.

| Komponen Anggaran |

Estimasi Bulanan |

Keterangan |

| Pendapatan Penjualan | Rp120.000.000 | Target penjualan produk atau layanan. |

| Biaya Produksi atau Pembelian | Rp45.000.000 | Bahan baku, vendor, atau persediaan. |

| Gaji Tim | Rp30.000.000 | Gaji karyawan inti atau tenaga kontrak. |

| Biaya Pemasaran | Rp15.000.000 | Iklan, konten, dan promosi. |

| Biaya Operasional | Rp10.000.000 | Sewa, internet, listrik, dan kebutuhan harian. |

| Dana Cadangan | Rp5.000.000 | Kebutuhan tak terduga. |

Estimasi Laba Bersih |

Rp15.000.000 |

Sisa setelah seluruh biaya utama. |

6. Contoh Master Budget

Master budget menggabungkan rencana pendapatan, biaya langsung, biaya operasional, serta estimasi laba dalam satu ringkasan. Format ini membantu manajemen melihat hubungan antara target penjualan dan struktur pengeluaran.

| Kategori |

Komponen |

Anggaran Tahunan |

| Revenue | Penjualan Produk Utama | Rp8.000.000.000 |

| Revenue | Pendapatan Layanan Tambahan | Rp1.200.000.000 |

| Revenue | Pendapatan Proyek Khusus | Rp800.000.000 |

Total Revenue |

Total Pendapatan |

Rp10.000.000.000 |

| COGS | Bahan Baku atau Pembelian Produk | Rp3.800.000.000 |

| COGS | Tenaga Kerja Langsung | Rp1.200.000.000 |

| COGS | Biaya Produksi dan Distribusi | Rp700.000.000 |

| Operating Expense | Gaji dan Administrasi | Rp1.100.000.000 |

| Operating Expense | Pemasaran dan Promosi | Rp600.000.000 |

| Operating Expense | Sewa, Utilitas, dan Operasional Kantor | Rp450.000.000 |

| Other Expense | Pajak, Bunga, dan Biaya Lainnya | Rp350.000.000 |

Total Expense |

Total Pengeluaran |

Rp8.200.000.000 |

Net Profit |

Estimasi Laba Bersih |

Rp1.800.000.000 |

Master budget perlu dilengkapi jadwal pendukung untuk penjualan, produksi, pembelian, tenaga kerja, dan arus kas. Ringkasan tahunan saja belum cukup untuk mengetahui kapan perusahaan membutuhkan dana.

Komponen Budgeting Berdasarkan Industri

Setiap industri memiliki struktur biaya dan pemicu pendapatan yang berbeda. Karena itu, perusahaan tidak sebaiknya memakai satu format anggaran yang sama tanpa penyesuaian.

| Industri |

Komponen Utama |

Fokus Pengelolaan |

| Manufaktur | Bahan baku, tenaga kerja langsung, overhead pabrik, persediaan, dan maintenance mesin. | Kapasitas produksi, biaya per unit, margin, dan ketersediaan bahan. |

| Jasa | Gaji, komisi, software, pelatihan, pemasaran, dan biaya proyek. | Utilisasi tenaga kerja, profitabilitas proyek, dan pendapatan berulang. |

| Dagang | Pembelian persediaan, gudang, distribusi, promosi, dan retur barang. | Perputaran stok, margin penjualan, dan kebutuhan modal kerja. |

| Retail | Stok, sewa toko, gaji, promosi, display, dan biaya cabang. | Penjualan per cabang, perputaran stok, dan biaya operasional harian. |

| Startup atau UMKM | Pengembangan produk, pemasaran, gaji tim inti, software, dan dana cadangan. | Arus kas, kebutuhan pendanaan, dan kemampuan menutup biaya tetap. |

| Konstruksi | Material, tenaga kerja, alat berat, subkontraktor, perizinan, dan biaya cadangan. | Biaya per proyek, progres pekerjaan, perubahan ruang lingkup, dan margin kontrak. |

Jenis Budgeting Perusahaan

Metode budgeting perlu dipilih berdasarkan kestabilan bisnis, kebutuhan pembaruan, dan proses persetujuan perusahaan.

| Jenis |

Cara Kerja |

Cocok Digunakan Saat |

| Fixed Budget | Nilai anggaran tetap selama periode berjalan. | Aktivitas dan volume bisnis relatif stabil. |

| Flexible Budget | Anggaran biaya disesuaikan dengan tingkat aktivitas aktual. | Biaya berubah mengikuti volume produksi atau penjualan. |

| Rolling Budget | Periode anggaran terus diperpanjang saat satu bulan atau kuartal selesai. | Perusahaan membutuhkan perencanaan yang selalu mencakup periode ke depan. |

| Zero-Based Budgeting | Setiap pengeluaran perlu diajukan dan dijustifikasi dari awal. | Perusahaan ingin meninjau ulang struktur biaya secara menyeluruh. |

| Incremental Budgeting | Anggaran sebelumnya digunakan sebagai dasar, lalu disesuaikan. | Struktur biaya stabil dan perubahan dapat dijelaskan. |

| Participative Budgeting | Setiap divisi mengajukan kebutuhan sebelum manajemen melakukan konsolidasi. | Informasi operasional tersebar di beberapa departemen atau cabang. |

Flexible budget tidak sama dengan rolling budget. Flexible budget menyesuaikan nilai berdasarkan aktivitas, sedangkan rolling budget memperpanjang periode perencanaan secara berkala.

Cara Membuat Budgeting Perusahaan dalam 8 Tahap

- Tentukan periode, ruang lingkup, dan penanggung jawab. Tetapkan apakah anggaran dibuat secara bulanan, kuartalan, atau tahunan. Tentukan divisi, proyek, cabang, serta pemilik setiap pos anggaran.

- Tinjau data historis dan asumsi bisnis. Gunakan data pendapatan, biaya, penjualan, produksi, dan arus kas periode sebelumnya. Catat asumsi perubahan harga, volume, kurs, atau kapasitas.

- Susun proyeksi pendapatan. Perkirakan pemasukan berdasarkan tren penjualan, kontrak yang tersedia, kapasitas operasional, dan kondisi pasar. Pisahkan pendapatan yang sudah pasti dari target yang masih bergantung pada asumsi.

- Identifikasi kebutuhan biaya. Kelompokkan biaya produksi, operasional, gaji, pemasaran, pajak, belanja modal, pembayaran utang, dan dana cadangan. Bedakan biaya tetap, variabel, dan pengeluaran yang dapat ditunda.

- Alokasikan anggaran per divisi atau proyek. Sesuaikan alokasi dengan target bisnis dan kapasitas tiap unit. Gunakan pendekatan top-down, bottom-up, atau zero-based sesuai proses perusahaan.

- Uji beberapa skenario. Buat skenario dasar, kenaikan permintaan, dan penurunan pendapatan. Periksa dampaknya terhadap laba, saldo kas, serta kebutuhan modal kerja.

- Lakukan review dan persetujuan. Manajemen perlu memeriksa asumsi, prioritas, serta kemampuan arus kas sebelum menyetujui anggaran. Simpan versi yang disetujui sebagai baseline.

- Pantau realisasi dan tindak lanjuti selisih. Bandingkan anggaran dengan transaksi aktual. Catat penyebab variance, pemilik tindakan koreksi, dan perubahan forecast tanpa menghapus baseline awal.

Tahapan tersebut dapat dilakukan melalui spreadsheet selama volume data masih terkendali. Ketika perusahaan memiliki banyak cabang, akun, proyek, atau jalur persetujuan, software akuntansi terintegrasi dapat membantu menjaga konsistensi data.

5 Kesalahan Budgeting yang Perlu Diaudit

1. Anggaran Tidak Ditinjau Selama Periode Berjalan

Anggaran tahunan dapat kehilangan relevansi ketika harga bahan, permintaan, atau prioritas perusahaan berubah. Tetapkan jadwal review dan gunakan forecast terbaru untuk keputusan operasional tanpa menghapus baseline yang telah disetujui.

2. Asumsi Anggaran Tidak Didokumentasikan

Angka yang hanya didasarkan pada kebiasaan periode sebelumnya sulit diuji. Setiap proyeksi perlu mencatat sumber data, asumsi volume, harga, kurs, kapasitas, dan pihak yang menyetujuinya.

3. Realisasi Baru Diperiksa Setelah Periode Berakhir

Keterlambatan data membuat tim kehilangan kesempatan untuk merespons selisih biaya. Tentukan kapan transaksi harus masuk, siapa yang memeriksa variance, dan tindakan yang diperlukan ketika terjadi penyimpangan.

4. Data Anggaran dan Transaksi Terpisah

Spreadsheet anggaran yang tidak terhubung dengan pembelian, invoice, atau pencatatan akuntansi membutuhkan rekonsiliasi tambahan. Gunakan kode akun dan struktur kategori yang konsisten agar anggaran dapat dibandingkan dengan transaksi aktual.

5. Perusahaan Hanya Menyiapkan Satu Skenario

Satu proyeksi tidak cukup untuk menguji dampak perubahan pendapatan, harga, atau kapasitas. Siapkan beberapa skenario dan tentukan tindakan yang akan dilakukan jika kondisi aktual bergerak di luar asumsi dasar.

Hitung Berapa Besar Kerugian dari Budgeting Manual Anda

Asumsi konservatif untuk perusahaan dengan revenue Rp 50-100 miliar/tahun:

- Waktu terbuang tim finance: 120 jam/bulan × Rp 150.000/jam = Rp 18 juta/bulan

- Cost overrun karena late detection: 15% × budget Rp 5 miliar = Rp 750 juta/tahun

- Opportunity cost dari slow decision: Rp 2-5 miliar/tahun

- Error & rework: Rp 100-200 juta/tahun

Total Hidden Cost: Rp 3-6 miliar per tahun

Bagaimana Software Budgeting Membantu Tim Finance?

Ketika setiap divisi memakai spreadsheet dengan nama akun dan format berbeda, tim finance perlu membersihkan serta menggabungkan data sebelum melakukan analisis. Proses tersebut semakin rumit jika realisasi pengeluaran berada di sistem pembelian atau pencatatan akuntansi yang terpisah.

Software budgeting membantu menyimpan anggaran, transaksi aktual, dan catatan variance dalam satu alur. Pemilik anggaran dapat memeriksa penggunaan dana, sedangkan manajemen memperoleh laporan konsolidasi tanpa membuat ulang perhitungan dari setiap file.

Sistem juga dapat mendukung persetujuan anggaran, pembatasan akses, riwayat revisi, dan perbandingan antarperiode. Perusahaan tetap perlu menetapkan kebijakan serta pemilik proses karena software tidak menggantikan keputusan manajemen.

Untuk analisis yang lebih terstruktur, perusahaan dapat memanfaatkan AI FP&A untuk pemantauan anggaran, forecast, dan biaya berdasarkan data keuangan yang tersedia.

Kesimpulan

Budgeting perusahaan menghubungkan target bisnis dengan rencana pendapatan, biaya, arus kas, dan kebutuhan modal. Anggaran yang baik memiliki asumsi yang jelas, pemilik setiap pos, proses persetujuan, serta perbandingan antara rencana dan realisasi.

Template dapat menjadi titik awal, tetapi kategorinya tetap perlu disesuaikan dengan industri dan struktur perusahaan. Simpan anggaran yang disetujui sebagai baseline, perbarui forecast secara terpisah, dan dokumentasikan alasan setiap perubahan agar evaluasi keuangan tidak kehilangan konteks.

FAQ tentang Budgeting Perusahaan

Budgeting perusahaan adalah proses penyusunan rencana keuangan untuk mengatur alokasi dana, memproyeksikan pendapatan dan biaya, serta memastikan operasional bisnis berjalan sesuai target.

Budgeting membantu perusahaan mengontrol pengeluaran, menjaga arus kas tetap stabil, serta mendukung pengambilan keputusan bisnis berdasarkan perencanaan keuangan yang jelas.

Komponen utama budgeting biasanya meliputi proyeksi pendapatan, estimasi biaya operasional, alokasi investasi, pembayaran utang, pajak, cadangan dana, serta rencana pengelolaan kas dalam periode tertentu.

Budgeting biasanya dievaluasi secara berkala, seperti bulanan atau kuartalan, untuk membandingkan anggaran dengan realisasi dan menyesuaikan strategi keuangan jika diperlukan.

Ya, budgeting dapat dilakukan menggunakan aplikasi pembukuan otomatis yang membantu mencatat transaksi, memantau anggaran, serta menghasilkan laporan keuangan secara lebih cepat dan akurat.

Budgeting manual biasanya dilakukan menggunakan spreadsheet dan membutuhkan input data secara berulang. Sementara itu, software budgeting membantu mengotomatisasi pencatatan, mempercepat perhitungan, serta memudahkan pemantauan anggaran dan realisasi secara lebih akurat.

Biaya implementasi software budgeting perusahaan dapat berbeda-beda tergantung jumlah pengguna, kompleksitas fitur, kebutuhan integrasi, serta skala bisnis. Perusahaan biasanya perlu mempertimbangkan biaya lisensi, setup sistem, pelatihan pengguna, dan dukungan teknis.

Budgeting multi-departemen dapat disusun dengan mengumpulkan kebutuhan anggaran dari setiap divisi, seperti operasional, pemasaran, produksi, SDM, dan keuangan. Setelah itu, perusahaan perlu menyelaraskan anggaran tersebut dengan target bisnis utama agar alokasi dana tetap terkontrol.

Budgeting perusahaan manufaktur perlu memperhatikan biaya bahan baku, tenaga kerja langsung, biaya produksi, overhead pabrik, kapasitas produksi, persediaan, serta proyeksi permintaan pasar. Komponen ini penting agar perusahaan dapat menjaga efisiensi biaya dan margin keuntungan.

Untuk UMKM dan perusahaan kecil, tools budgeting yang ideal adalah aplikasi yang mudah digunakan, memiliki fitur pencatatan pemasukan dan pengeluaran, laporan keuangan, monitoring arus kas, serta template anggaran sederhana. Jika bisnis mulai berkembang, perusahaan dapat mempertimbangkan software akuntansi yang lebih terintegrasi.

Perusahaan perlu beralih ke software budgeting ketika proses manual mulai memakan banyak waktu, data sering tidak sinkron, laporan sulit diperbarui, atau manajemen membutuhkan pemantauan anggaran secara real-time. Penggunaan software membantu proses budgeting menjadi lebih rapi, cepat, dan mudah dievaluasi.